Die Ausgangslage

Die ehemals eigenständigen Unternehmen Kraft und Heinz fusionierten im Jahr 2015 und ergaben somit einen Konsumgütergiganten. Dafür verantwortlich war Warren Buffet mit seiner Berkshire Hathaway und die brasilianische Private Equity Gesellschaft 3G Capital. Die Fusion erreichte damals einen Wert von 49 Milliarden US-Dollar. Zuvor kaufte Warren Buffet im Jahr 2013 Heinz für 23 Milliarden US-Dollar. Im Jahr 2017 versuchte die Kraft Heinz Company dann auch noch Unilever für 143 Milliarden US-Dollar zu übernehmen. Das Angebot wurde damals schnell vom Unilever Management abgelehnt.

Berkshire Hathaway ist immer noch der größte Eigentümer des Unternehmens, auch wenn diese bereits viele Aktien von Kraft Heinz verkauft haben. Die damalige Fusion sollte Synergien schaffen und dem Unternehmen Wachstum bescheren. Leider ging dieser Gedankengang nach hinten los. 2019 musste das Konsumgüterunternehmen Abschreibungen eigener Marken in Höhe von 15,4 Milliarden US-Dollar vornehmen. Auch die jährliche Dividende wurde gekürzt. Innerhalb eines Tages fiel die Aktie um -27% was zu einer Verbrennung der Market Cap in Höhe von -16 Milliarden US-Dollar führte. Zudem investierte das Unternehmen zu wenig in seine Marken. Bekannte Marken, die das Unternehmen anbietet sind, allen voran der Heinz Ketchup, das Mac & Cheese und die Fleischprodukte der Marke Oscar Mayer. Alle Produkte des Unternehmens sind verarbeitet und sprechen, jüngere Generationen, die mehr und mehr auf eine Gesunde Ernährung und Sport wert legen, somit weniger an. Kurz gesagt hat das Unternehmen verpasst neue Marken zu entwickeln oder aufzukaufen. Dadurch kam es zu in den letzten Jahren kaum zum Wachstum.

Weitere Probleme

Auch die Fusion der zwei Unternehmen stellte eine Herausforderung dar. Die Unternehmenskultur von Heinz war familiär, währenddessen bei Kraft durch das Sparprogramm, initiiert von der Private Equity Gesellschaft 3G ein frugale Unternehmenskultur geschaffen wurde. Dieser Ansatz könnte auch zu den heutigen Problemen geführt haben. Denn wenn zwar gespart wird und einerseits die Margen verbessert werden ist das gut. Aber wenn die Innovation, neue Umsatztreiber und Cashcows ausbleiben, da nicht investiert wird führt es zu einer Stagnation. Die Konsumenten entwickeln wie bereits beschrieben neue Gewohnheiten und kehren den Marken, den sie Jahrzehnte gegenüber Loyal waren den Rücken zu. Resultierend daraus verringern sich die Absätze.

Auch die Inflation führte in den letzten Jahren dazu, dass das Unternehmen Netto gesehen kein Wachstum, sondern pro Jahr einen Rückgang erlitten hat. Zudem weichen die Konsumenten auf günstige Marken aus, so zum Beispiel auf Eigenmarken von Supermarktketten.

Warren Buffet gab 2019 in einem Interview zu, dass die involvierten Parteien zu viel für Kraft bezahlten. Ein empfehlenswertes Video gibt es von CNBC auf YouTube. All diese Ereignisse sind dafür verantwortlich, wieso die Aktie des Unternehmens so stark eingebrochen ist. Auch die CEOs, die an der Spitze des Unternehmens standen, konnten bislang keinen Turnaround erreichen. Für Value Anleger könnte das Unternehmen interessant erscheinen.

Eine mögliche Aufspaltung

Anfang September 2025 verkündete Kraft Heinz die Intention das Unternehmen gegebenenfalls aufzuspalten. Es sollten zwei eigenständige Aktienunternehmen entstehen. Diese Pläne wurde jedoch im Februar 2026 erst einmal wieder auf Eis gelegt.

Das Unternehmen

The Kraft Heinz Company weist einen doppelten Hauptsitz auf. Zum einen liegt dieser in Pittsburgh und zum anderen in Chicago. Der Konsumgütergigant ist für viele Marken bekannt. Zu diesen Zählen unter anderem der Heinz Ketchup, Kraft Mac & Cheese, Oscar Mayer und Philadelphia. Auch verkauft das Unternehmen Lebensmittel anderer Marken, indem es diese lizenziert. So zum Beispiel die Capri Sonne. Bevor die Unternehmen fusionierten bestanden diese bereits seit mehr als Hundert Jahre.

Die Aktie

WKN: A14TU4 ISIN: US5007541064 SYMBOL: KHC

Das Geschäftsmodell: Let’s Make Life Delicious

Unterteilt wird das Geschäftsmodell in vier Segmente:

- North America

- Europe und Pacific Developed Markets

- West und East Emerging Markets

- Asia Emerging Markets

Der größte Kunde von Kraft Heinz ist Walmart. Das Unternehmen ist im letzten Geschäftsjahr für 21% des Umsatzes verantwortlich gewesen. Es liegt hier also ein Klumpenrisiko vor.

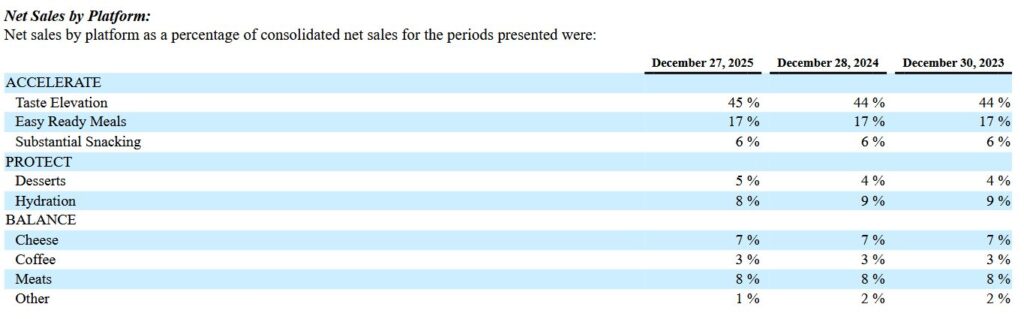

Das Unternehmen teilt seine Produkte noch einmal ein. Die Produktkategorie mit dem Namen “Taste Evaluation“ beherbergt Saucen, Gewürze, Dressings und Aufstriche. Easy Ready Meals beinhaltet Produkte wie Mac & Cheese, gefrorene Kartoffel Produkte und weitere gefrorene Produkte. Substantial Snacking weist bereits fertiggestellte Lunchkits auf, gefrorene Snacks und Gewürzgurken. Mit der Produktkategorie Dessert, ist Kraft Heinz auch beim Nachttisch vertreten. Hierbei kann das Unternehmen einfach verpackte Nachtische, gefrorene Nachtische und Toppings anbieten. Mit der Kategorie Hydration ist das Unternehmen auch mit Getränken vertreten. Auch die restlichen Kategorien Cheese, Coffee und Meat beinhalten Produkte, die wie die Namen bereits verraten verschiedene Sorten dieser Kategorien aufweisen.

Damit weist das US-amerikanische Unternehmen ein sehr breites Produktportfolio auf. Dieses könnte jedoch zu breit aufgestellt sein. Gerade in den letzten Monaten trennten sich Unternehmen vermehrt von vielen ihrer Sparten so zum Beispiel Unilever, die ihre Eissparte mit den bekannten Marken, wie Magnum oder Ben and Jerrys als Spin-off aus dem Unternehmen ausgliederten. Nun strebt das Unternehmen aus Großbritannien auch noch an die gesamte Food-Sparte zu verkaufen und sich auf Personal Care Produkte zu konzentrieren, da hier mehr Wachstum vorhanden ist.

Der folgende Ausschnitt veranschaulicht den prozentualen Anteil der Produktkategorien gemessen am Umsatz:

Der CEO

Der aktuelle CEO Steve Cahillane ist erst seit Januar dieses Jahres für Kraft Heinz tätig. Der 60-Jährige war vorher für Kellogs und Kellanova beschäftigt und bringt somit Erfahrung aus der Foodbranche mit. Herr Cahillane kann einen Bachelorabschluss in Politikwissenschaften von der Universität Northwestern vorweisen. Zudem hat er einen MBA von der Harvard Business School. Seit der Fusion waren bereits 3 CEOs für das Unternehmen tätig. Steve Cahillane ist jetzt der Vierte. Der immer wiederkehrende Wechsel der CEOs suggeriert eine schlechte Leistung dieser und ein nicht zufrieden stellenden Wandel des Unternehmens dar.

Die Konkurrenz

Die Kraft Heinz Company muss sich vielen Konkurrenten gegenüber stellen. Zu einem gibt es weitere große Lebensmittelhersteller wie McCormick, Unilever, Nestlé, Mondelez, General Mills, Campell Soup, PepsiCo, Mars, Coca Cola und allen voran die Eigenmarken der Supermarktketten die meistens günstiger sind, als die Markenprodukte. Auf diese greifen die Konsumenten in der Regel zurück, wenn die Inflation steigt. Der Markt ist also ein klassischer Polypolmarkt, mit starkem Wettbewerbsdruck, der kaum hohe Nettomargen ermöglicht und indem Innovation und Branding das wichtigste ist.

Der Umsatz & Gewinn

Bereits das neunte Quartal in Folge ging der Umsatz zurück. Der folgende Ausschnitt zeigt den Umsatz anhand der Segmente:

Den größten Anteil des Umsatzes macht die Sparte North America aus. 74,5% des Umsatzes werden in der Region erzielt. Damit ist das Unternehmen schneller anfällig, gerade wenn es um Kaufverhalten der Konsumenten geht oder wenn sich neue Verhalten etablieren. In den letzten fünf Jahren ist der Umsatz durchschnittlich um -0,95% gefallen. Von 2024 auf 2025 ging der Umsatz um -3,5% zurück.

Beim Gewinn sah es im letzten Geschäftsjahr ebenfalls schlecht für Kraft Heinz aus. Das Unternehmen aus Chicago verzeichnete ein Verlust in Höhe von -5.846 Milliarden US-Dollar. 2024 konnte der Hersteller des bekannten Ketchups noch einen Nettogewinn von 2.744 Milliarden US-Dollar verzeichnen. Grund für den hohen Verlust sind Abschreibungen des Goodwills und der immateriellen Vermögenswerte gewesen. Ein durchschnittliches prozentuales Gewinnwachstum über die letzten fünf Jahre lässt sich nicht ermitteln, da der Gewinn sehr stark schwankte und das Ergebnis ein Wachstum suggerieren würde.

Der Free Cashflow

In den letzten drei Jahren war der Free Cashflow durchweg positiv. 2023 betrug dieser 2.963 Milliarden US-Dollar. 2024 waren es 3.020 Milliarden US-Dollar und 2025 waren es 3.661 Milliarden US-Dollar. Zudem konnte der Kassenbestand zum Ende des Geschäftsjahres erhöht werden, was ebenfalls für ein positives Ergebnis spricht.

Die Verschuldung

Im Vergleich zum Geschäftsjahr 2024 ist die Verschuldung gestiegen. 2024 lag diese noch bei 38.962 Milliarden US-Dollar, währenddessen diese 2025 bei 39.997 Milliarden lag. Die Verschuldung setzt sich aus 8.778 Milliarden US-Dollar kurzfristigen und 31.219 Milliarden US-Dollar langfristigen Schulden zusammen. Immerhin konnte die Verschuldung zurückgefahren werden. 2016 wies diese einen Wert von 56.737 Milliarden US-Dollar auf.

Wird der Kassenbestand, von der Verschuldung subtrahiert ergibt sich eine Nettoverschuldung von 37.832 Milliarden US-Dollar.

Das Eigenkapital

Das Eigenkapital welches den Aktionären zuzuschreiben ist, liegt bei 41.664 Milliarden US-Dollar. Das Eigenkaptial insgesamt kommt jedoch auf einen Wert von 41.777 Milliarden US-Dollar. Folgendermaßen setzt sich dieses zusammen:

Durch den Verlust des letzten Geschäftsjahres verbrauchte das Unternehmen die gesamten Gewinnrücklagen. Diese weisen mittlerweile einen Defizit von -4.629 Milliarden US-Dollar auf. Das lässt den neuen CEO kaum Spielraum übrig. Wer mich bereits länger verfolgt, weiß wie wichtig ich Gewinnrücklagen finde. Sollte es so externen Problemen kommen, die auf das Unternehmen einwirken, steht das Unternehmen mit dem Rücken zur Wand. Nur neue Schulden, der Verkauf von Sparten, Anlagen oder eine Kapitalerhöhung würden dem Unternehmen neues Geld beschaffen. Auch der Zukauf von neuen Marken oder neuen Unternehmen bleibt damit aus. Die Aktionäre werden wohl gespannt sein, wie der neue CEO das Unternehmen wieder auf den richtigen Kurs bringen möchte.

Weitere Kennzahlen

Ende Dezember 2025 beschäftigte Kraft Heinz weltweit 35.000 Mitarbeiter.

Die Kasse weist einen Bestand von 2.615 Milliarden US-Dollar auf.

Auch wenn wie bereits beschrieben das Goodwill weiter abgeschrieben wurde, so weist die Bilanz immer noch ein hohes Goodwill in Höhe von 22.179 Milliarden US-Dollar aus. Setzt man das Goodwill in Relation mit der Bilanzsumme in Höhe von 81.786 Milliarden US-Dollar, so macht dieses 27,12% der Bilanz aus! Das Goodwill ist dreimal so viel Wert wie die Immobilien, die Anlagen und Fabriken die Kraft Heinz besitzt.

Die Immatriellen Vermögenswerte mussten im letzten Geschäftsjahr ebenfalls abgeschrieben werden. In der Bilanz sind diese mit einem Wert von 37.529 Milliarden US-Dollar ausgewiesen. Damit ist dieser Wert auch zu hoch, was jedoch vollkommen in Ordnung ist. Denn hierbei handelt es sich größtenteils um die Marken von Kraft Heinz. Je höher diese also bewertet sind umso wertvoller sind die Marken. 2016, also ein Jahr nach der Fusion lag dieser Wert noch bei sage und schreibe 62.120 Milliarden US-Dollar.

Im Geschäftsjahr 2025 kaufte das Unternehmen insgesamt eigene Aktien mit einem Wert von 436 Millionen US-Dollar zurück.

Mit insgesamt 1.184 Milliarden ausstehenden Aktien und einem aktuellen Aktienkurs von 22,80$ (stand 03.04.2026) ergibt sich eine Market Cap von 26.995.200.000 Milliarden US-Dollar.

Die Finanzkennzahlen

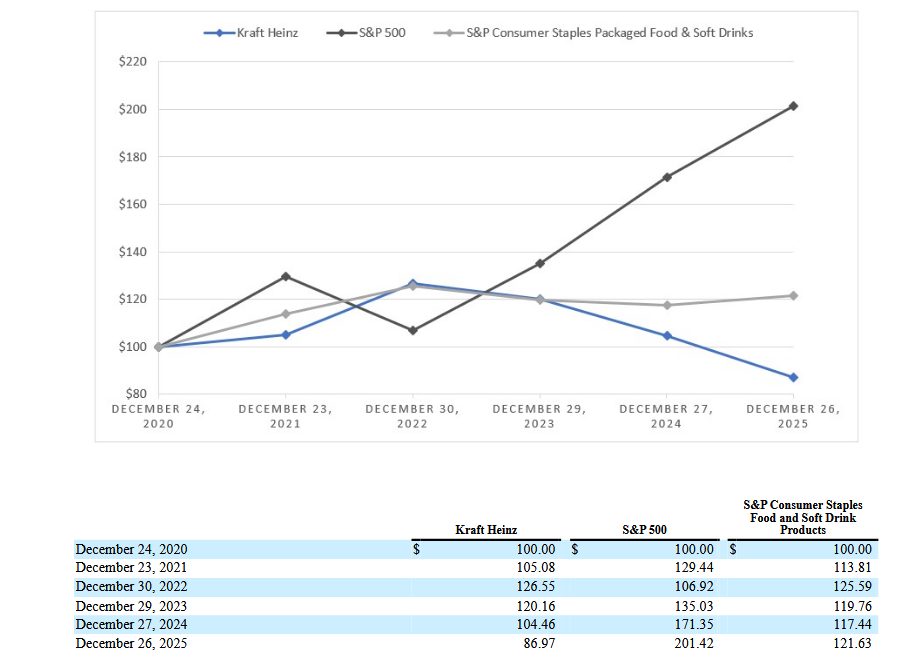

Folgender Ausschnitt des Geschäftsberichts zeigt den Total Return der Kraft Heinz Aktie, im Vergleich mit der Peer Group und den S&P 500. Die Aktionäre haben ein Teil ihres Geldes verbrannt. Noch schlimmer sollte der Total Return seit der Fusion sein:

Die Dividende

Im Jahr 2019 wurde die Dividende gesenkt. Seit dem wurde diese gehalten. Aktuell beträgt die jährliche Dividende 1,60$ pro Aktie.

Mit einem Aktienkurs von 22,80$ und einer Dividende von 1,60$ ergibt sich eine Dividendenrendite von 7%.

Meiner Meinung nach, sollte das Unternehmen die Dividende komplett streichen und das Geld für operative Zwecke nutzen. Eine Dividende für Aktionäre ist zwar schön bringt allerdings wenig, wenn diese nicht mehr gesteigert wird, was sonst bei amerikanischen Aktienunternehmen üblich ist. Zudem könnte das Kapital dem Unternehmen neue Möglichkeiten erschließen. Im letzten Geschäftsjahr wurden an die Aktionäre 1.898 Milliarden US-Dollar ausgeschüttet.

Das KGV & KBV

Ein Kurs-Gewinn-Verhältnis kann aufgrund des Verlusts nicht ermittelt werden. Das Kurs-Buch-Verhältnis liegt bei 0,65. Damit wäre das Unternehmen ein Schnäppchen.

Die Eigenkapitalquote & die Eigenkapitalrendite

Die Eigenkapitalquote scheint auf den ersten Blick ein gutes Ergebnis abzuliefern. Allerdings verfälscht das hohe gezeichnete Kapital den Wert von 51,08%. Auch eine Eigenkapitalrendite kann aufgrund des Verlusts nicht berechnet werden.

Weitere Finanzkennzahlen

Der Piotroski F-Score kann lediglich 4 von 9 Punkten erreichen.

Die Bruttomarge liegt bei 33,31%. Die Nettomarge ist negativ.

Die Quellen:

https://www.finanzen.net/aktien/kraft_heinz-aktie