Das Unternehmen

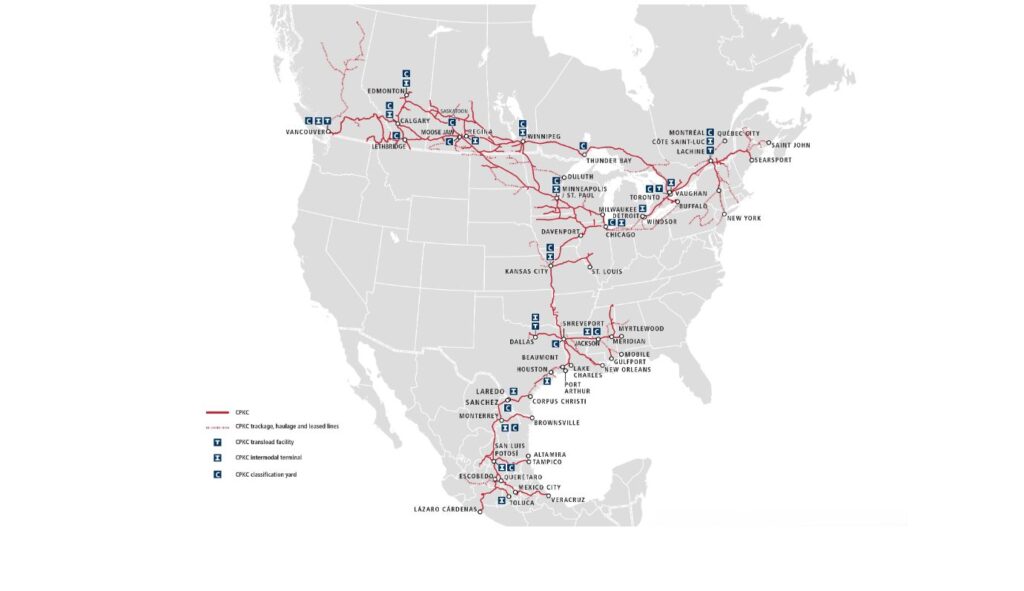

Canadian Pacific Kansas City (CPKC) ist ein transnationales Eisenbahnunternehmen aus Kanada mit dem Hauptsitz Calgary, Alberta, Kanada. Das Unternehmen ist neben Canadian National Railway das größte Eisenbahnunternehmen aus Kanada und wurde 1881 gegründet. Canadian National Railway ist zudem der größte Konkurrent. Wie bereits der Titel verrät, verbindet das Schienennetz dieses Unternehmens die Länder Kanada, die Vereinigten Staaten und Mexiko. Damit ist CPKC die einzige Eisenbahngesellschaft in Nordamerika die solch ein Schienennetz aufweist. Dabei erstreckt sich das Schienennetz auf 20.000 Meilen. Die Kanadier bieten Bahn- und Intermodale Transportdienstleistungen an. Transportiert werden Massengüter wie Rohstoffe, Dünger, Waren, Container und Autos.

Am 14. April 2023 fusionierte die Eisenbahngesellschaft Candian Pacific mit der US-amerikanischen Eisenbahngesellschaft Kansas City. Beide Unternehmen stellen das heutige Unternehmen dar. Über die Fusion wird im weiteren Verlauf berichtet.

Wichtig! Alle Werte werden in kanadischen Dollar angegeben.

Die Aktie

WKN: A3D9ZG ISIN: CA13646K1084 SYMBOL: CP

Gelistet ist das Unternehmen an der Toronto und New York Stock Exchange.

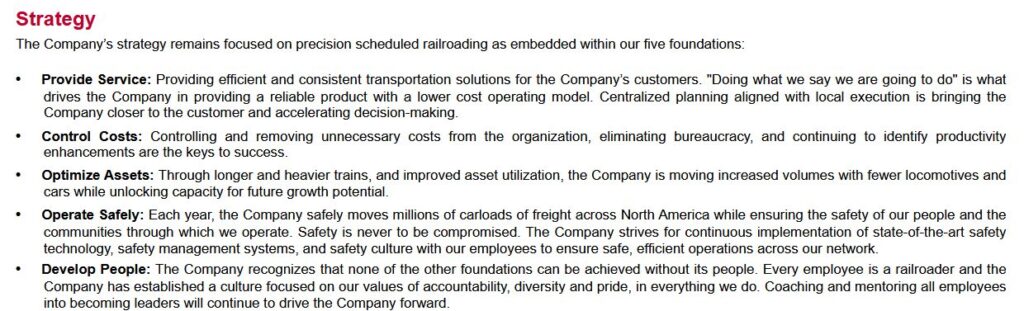

Das Geschäftsmodell

Fünf Werte ergeben die Strategie von Canadian Pacific Kansas City:

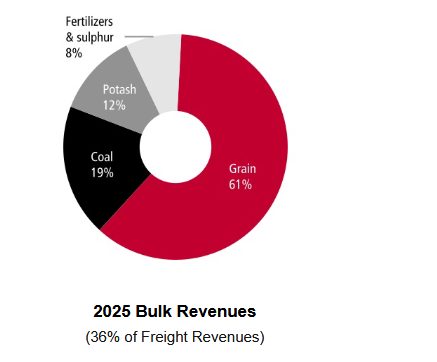

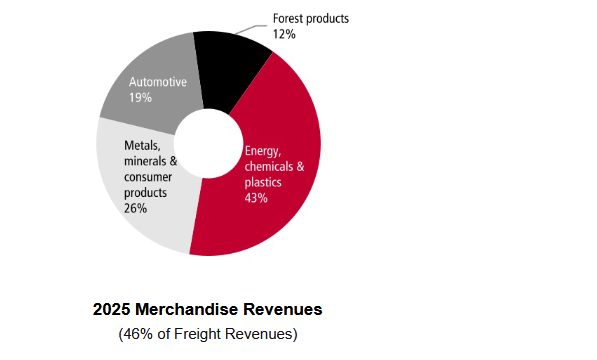

Die Eisenbahngesellschaft verfügt über ein einziges operatives Segment. Den Schienenverkehr. Die Frachtgüter, die transportiert werden sind:

- Massengüter

- Waren

- Intermodal Fracht

Massengüter (Bulk) beinhalten Getreide, Kohle, Kaliumkarbonat, Dünger und Schwefel. Waren beinhalten industrielle Produkte und Konsumprodukte. So etwa Plastik, Chemikalien, Mineralien und Autos. Die intermodal Fracht sind Container von Übersee die Waren beinhalten und mittels Bahn, Schiff und LKW transportiert werden. Zudem zählen auch Inland Container die per Bahn und LKW transportiert werden. Folgende Ausschnitte veranschaulichen die Fracht und die jeweiligen Unterkategorien.

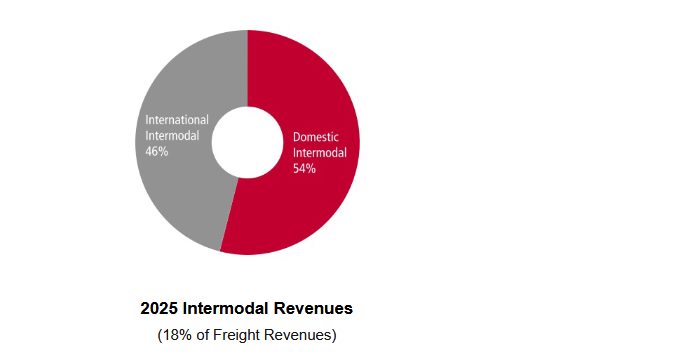

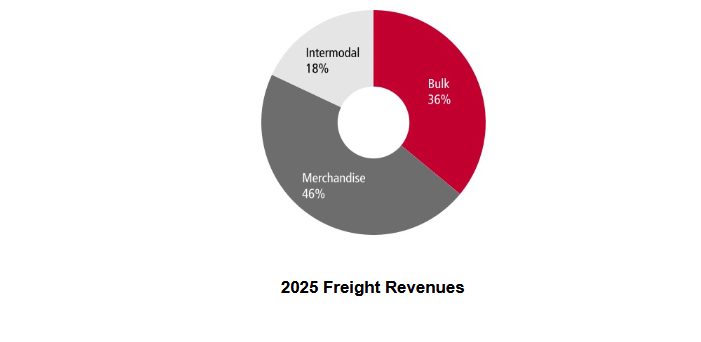

In 2025 erwirtschaftete das Unternehmen einen Frachtumsatz von 14.776 Milliarden CA-Dollar. Die Aufteilung der Fracht sieht dabei wie folgt aus:

Den größten Umsatzanteil haben dabei die Waren, gefolgt von den Massengütern und der Intermodalfracht.

Darüber hinaus weist das Geschäftsmodell eine Saisonalität auf. In den zweiten und dritten Quartal steigt der Transport von Dünger, Rohstoffe und Waren für die Bauwirtschaft. Im vierten Quartal wird zudem viel Getreide, Dünger und Waren für den Einzelhandel transportiert.

Mexiko

Das Unternehmen ist in den drei Ländern Kanada, USA und Mexiko tätig. In Mexiko hat das CPKC eine Konzession um überhaupt den Betrieb führen zu dürfen. Diese Konzession ist bis Juni 2047 gültig und kann unter verschiedenen Voraussetzungen erneut werden. In der Regel ist diese Konzession 50 Jahre gültig. Die aktuelle Konzession bestimmt, dass das Unternehmen im nordöstlichen Teil von Mexiko die Schienen nutzen darf. Zudem dürfen alle weiteren Strecken und Gebäude genutzt werden, die notwendig sind um den Bahnbetrieb am laufen zu halten. Diese Strecken und Gebäude, gehören jedoch den Kanadiern nicht. In Gewisser weise kann man sich das als eine Art Leasingvertrag vorstellen, denn nach Ablauf des Vertrages, ist CPKC verpflichtet alles so zu übergeben, wie es zuvor übernommen wurde. Für die Nutzung zahlt CPKC jedes Jahr eine Konzessionsabgabe in Höhe von 1,25%. Diese 1,25% werden auf die Bruttoeinnahmen entrichtet.

Der Bestand von Lokomotiven, Güterwagons und Intermodal Ausrüstung

Insgesamt nutzt das Unternehmen 2.307 Lokomotiven. 2.250 von den 2.307 besitzt CPKC. Die restlichen 57 sind geleast. Folgende Darstellung veranschaulicht die drei Gattungen der Lokomotiven und das durchschnittliche Alter dieser. In dem Geschäftsbericht 2025 betont das Unternehmen, dass es ein Mehrjahresvertrag hat, welches es ermöglicht neue Tier-4 Line Haul Lokomotiven zu kaufen, um die Flotte zu erneuern und Emissionen zu reduzieren. Es liegt bei den Investments in neue Lokomotiven klar der Fokus auf die Langstrecken Lokomotive. Die Lokomotiven werden mit Diesel betrieben.

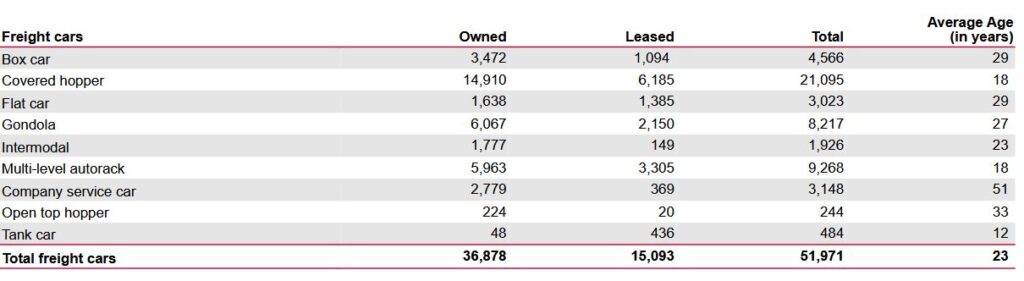

Der folgende Ausschnitt zeigt die Güterwagons nach den Kategorien sortiert. Auch hier sind die meisten im Eigenbestand. Außerdem wird auch das Durchschnittsjahr nach Wagonart aufgezeigt:

Nicht nur Güterwagons hat die Eisenbahngesellschaft, sondern auch Überseecontainer und Chassis, also Fahrgestelle für Container:

Der CEO

Seit der Fusion von Canada Pacific und Kansas City ist Keith Creel CEO des Unternehmens. Der 57-Jährige war zuvor als CEO seit dem 31. Januar 2017 von Canadian Pacific tätig. Seit Februar 2013 arbeitet er für das Unternehmen. Davor war er bei dem größten Konkurrenten von Canadian Pacific angestellt. Bei Canadian National Railway war er als Executive Vice-President und COO tätig. Zur Konkurrenz von Canadian National Railway und Candian Pacific wird im Punkt ,,Die Konkurrenz“ näher eingegangen.

Herr Creel weist einen Bachelor of Science in Marketing von der Jacksonville State University auf und absolvierte das Advanced Management Program an der Harvard Business School.

Keith Creel ist seit 30 Jahren verheiratet und hat zwei Kinder.

Die Konkurrenz

Der größte Konkurrent von Candian Pacific Kansas City ist Candian National Railway. Beide Unternehmen haben eine lange Historie und standen immer wieder als Konkurrenz gegenüber. Es sind die größten Eisenbahngesellschaften aus Kanada. Bevor CPKC mit Kansas City fusionierte, gab Candian National Railway ein Gebot ab, verlor jedoch den Bietstreit, da die Aufsichtsbehörde keinen grundlegenden Vorteil dieser Fusion sah. Zwei interessante Videos zu diesen beiden Unternehmen gibt es von dem YouTuber Dividend Gardening

Natürlich stellt sich das Unternehmen auch Eisenbahngesellschaften aus den Vereinigten Staaten gegenüber. Jedoch ist CPKC das einzige Unternehmen, welches eine Bahnstrecke aufweist, die von Kanada nach Mexiko geht. Zu den weiteren Konkurrenten zählen Union Pacific, Norfolk Southern und CSX. Außerdem zählt zu den Konkurrenten Burlington Northern and Santa Fe oder auch kurz BNSF. Diese Eisenbahngesellschaft wurde 2010 für 44 Milliarden US-Dollar von Berkshire Hathaway, also dem Unternehmen von Warren Buffet aufgekauft.

Zölle

Die Zölle von Donald Trump beeinflussen Unternehmen wie CPKC massiv, da die Waren und Güter aus Kanada, Mexiko und den Häfen, die Güter aus der ganzen Welt beinhalten können, transportiert werden. Dabei werden die importierten Güter teurer, was zu einem Nachfragerückgang führen kann. Daher sollten Aktionäre und zukünftige Aktionäre die Zölle im Blick behalten und mit Kursrückgängen der Aktie rechnen, da es zu Umsatzrückgängen kommen könnte.

Die Kennzahlen

Bilanzen von Eisenbahngesellschaften sind in Gegensatz zu anderen Branchen meist schlechter. Da dieses Geschäftsmodell viel Kapital in Anspruch nimmt. Darüber hinaus ist die Bilanz von CPKC mit einem hohen Anteil an Goodwill beladen. Dieses Goodwill resultiert aus der Fusion mit Kansas City und sollte in den nächsten Jahre weiter abgeschrieben werden. In meinen Augen wurde damals etwas zu viel für das Unternehmen bezahlt. So lag das Goodwill im Geschäftsjahr 2022 noch bei 386 Millionen CA-Dollar. Währenddessen es im letzten Geschäftsjahr bei 18.436 Milliarden CA-Dollar lag. Wird das Goodwill im Verhältnis zur Bilanzsumme gesetzt, welches einen Wert von 85.945 Milliarden CA-Dollar hat, dann ergibt sich ein prozentualer Wert von 21,45%.

Der Umsatz & Gewinn

Im Geschäftsjahr 2024 lag der Gesamtumsatz bei 14.546 Milliarden CA-Dollar. 2025 lag dieser bereits bei 15.078 Milliarden CA-Dollar. Das ist eine prozentuale Steigerung von 4%. Dabei teilte sich der Umsatz in 14.776 Milliarden CA-Dollar Frachtumsätze ein und in 302 Millionen CA-Dollar Nicht-Frachtumsätze. In den letzten fünf Geschäftsjahren ist der Umsatz um durchschnittlich 15,18% gestiegen. Dieser relative Wert ist jedoch mit der Fusion verfälscht worden. Denn im Geschäftsjahr der Fusion kletterte der Umsatz um 42,44% nach oben.

In den letzten Jahren schwankte der Gewinn. Dieser ist nicht linear gestiegen. So lag dieser 2025 bei 4.141 Milliarden CA-Dollar. 2024 lag dieser noch bei 3.718 Milliarden CA-Dollar. Auch hier sollte das durchschnittliche Gewinnwachstum der letzten fünf Jahre nicht ernst genommen werden, dennoch möchte ich dieses aufzeigen. Das durchschnittliche Gewinnwachstum lag bei 11,55%.

Der Free Cashflow

In den letzten drei Jahren war der Free Cashflow durchweg positiv. So lag dieser im Geschäftsjahr 2023 bei 1.638 Milliarden CA-Dollar, 2024 bei 2.406 Milliarden CA-Dollar und 2025 bei 2.169 Milliarden CA-Dollar. Die Dividende konnte dementsprechend aus dem Free Cashflow bezahlt werden. Die einzigen Aktien Rückkäufe fanden im Geschäftsjahr 2025 statt. Das Unternehmen kaufte eigene Aktien mit einem Wert von 3.942 Milliarden CA-Dollar zurück. Das ist mehr als der Free Cashflow hergibt und sollte in den kommenden Jahren nicht mehr so durchgeführt werden. In meinen Augen sollte sich das Management darauf konzentrieren, die Verschuldung zu reduzieren.

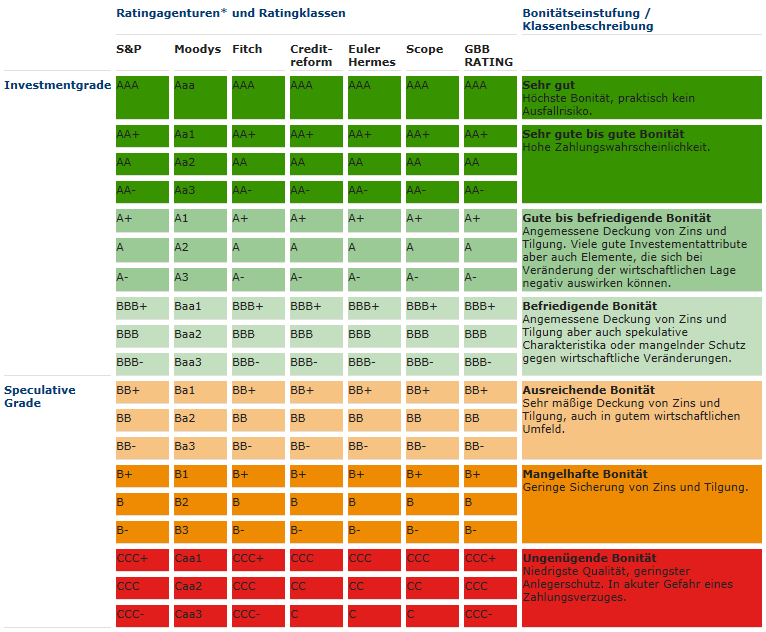

Das Rating

Für alle Unternehmen ist das Rating von den großen Ratinggesellschaften Moody’s and Standard & Poor’s essenziell. Folgender Ausschnitt veranschaulicht das Rating für langfristige Verbindlichkeiten und für das Commerical Paper Programm, also die flexible Rahmenvereinbarung kurzfristig Geld am Kapitalmarkt einzusammeln.:

Um diese Werte direkt vergleichen zu können, folgt die Ratingtabelle:

Die Verschuldung

Insgesamt liegt die Gesamtverschuldung bei 39.120 Milliarden CA-Dollar. Diese ergibt sich aus 5.991 Milliarden CA-Dollar kurzfristigen Schulden und 33.129 Milliarden CA-Dollar langfristigen Schulden. Den zweitgrößten Posten bei den langfristigen Schulden sind latente Steuern, dieser Posten liegt bei 11.829 Milliarden CA-Dollar. Das sind also Steuern die CPKC noch an den Fiskus zahlen muss.

Wie relativ schnell ersichtlich wird, ist das Unternehmen aus Kanada nicht Netto schuldenfrei. Das ist bei so einem kapitalintensiven Geschäftsmodell auch nicht möglich. Nichtsdestotrotz sollte die Verschuldung im Auge behalten werden.

Das Eigenkapital

Das Gesamteigenkapital liegt bei 46.825 Milliarden CA-Dollar. Dieses setzt sich aus dem eingezahlten Kapital in Höhe von 24.751 Milliarden CA-Dollar zusammen, sowie 105 Millionen CA-Dollar zusätzlichen eingezahlten Kapital. Darüber hinaus sind weitere Gewinne in Höhe von 1.238 Milliarden CA-Dollar im Eigenkapital ausgewiesen, die nicht wie üblich in die GuV einfließen. Die Gewinnrücklagen liegen bei einem Wert von 19.783 Milliarden CA-Dollar. Zum Schluss wird das Eigenkapital mit den Nicht beherrschende Anteile in Höhe von 948 Millionen CA-Dollar abgeschlossen.

Weitere Kennzahlen

Der Kassenbestand lag bei 184 Millionen CA-Dollar. Niedrige Kassenbestände sind bei Eisenbahngesellschaften der Regelfall, da diese Unternehmen hohe Fixkosten aufweisen.

Ein weiterer Vermögensgegenstand, der auf der Aktiva zu finden ist, ist das Pensionsvermögen. Dieses liegt in Höhe von 5.129 Milliarden CA-Dollar vor. Dieses ist zweckgebunden für die Pensionsrückstellungen. Es ist also totes Kapital und stellt keinen richtigen Vermögengegenstand dar.

Die operativen Kosten von CPKC sind in den letzten Jahren gestiegen. Dabei machen die höchsten Kosten die Mitarbeiter aus. Käufe, Services und andere machen den zweitgrößten Kostenblock aus. Dieser beinhaltet Grundsteuern, Kosten für genutzte Terminals und Versicherungszahlungen um nur ein paar Punkte zu nennen. Der dritte große Kostenblock sind die Treibstoffe. Die Lokomotiven werden mit Diesel betrieben. Der Ölpreis ist in 2025 etwas gesunken, sodass die Kosten hierfür niedriger waren. Im Geschäftsjahr 2026 sollten die Kosten wieder gestiegen sein.

Am Ende des Geschäftsjahres 2025 arbeiteten für das Unternehmen insgesamt 19.479 Mitarbeiter. 75% dieser gehören einer von 73 Gewerkschaften an, was das Unternehmen verletzlich macht.

Im Geschäftsjahr 2025 kaufte das Unternehmen eigene Aktien im Wert von 3.942 Milliarden CA-Dollar zurück. Die letzten beiden Jahre zuvor kaufte das Unternehmen keine eignen Anteile zurück.

Mit einem Aktienkurs von 125,20 CAD (stand 08.07.2026) und 897.958.953 ausstehenden Aktien ergibt sich eine Market Cap von 112.424 Milliarden CA-Dollar.

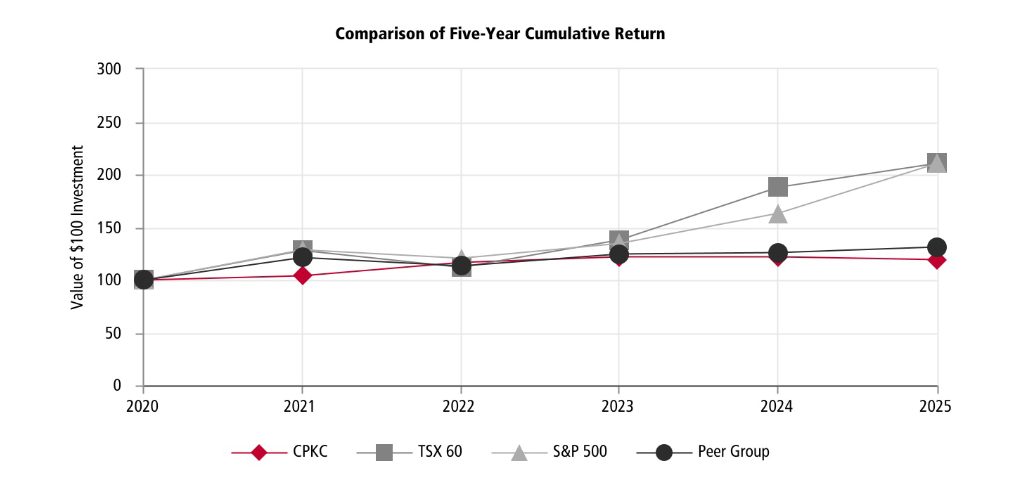

Die Finanzkennzahlen

Der folgende Graph veranschaulicht wie üblich den Total Return der Aktie über die letzten fünf Jahre. Der Beginn ist der 31. Dezember 2020 und das Ende der 31. Dezember 2025. Es wurden symbolisch 100$ investiert und die gezahlten Dividenden reinvestiert. Im Vergleich steht die Aktie mit dem S&P 500, dem TSX 60, also dem kanadischen Aktienindex und der Vergleichsgruppe. Zu dieser zählen Canadian National Railway,

Union Pacific, Norfolk Southern und CSX. Wie ersichtlich wird ist die Total Return der gesamten Eisenbahngesellschaft mager, bei CPKC sogar noch schlechter. Eine Investition in diese Unternehmen hätte sich also bislang nicht ausgezahlt. Ein wesentlicher Grund dafür könnte sein, dass in den letzten Jahren bei den Anlegern Software- und Halbleiterunternehmen im Vordergrund standen.

Die Dividende

CPKC weist keine strickte Dividendenstrategie auf. So wurde die Dividende seit 23 Jahren nicht gesenkt, jedoch erst seit einem Jahr erhöht. Die Ausschüttungsmonate sind Januar, April, Juli und Oktober. Insgesamt schüttete CPKC im Geschäftsjahr 2025 796 Millionen CA-Dollar an seine Aktionäre aus. Das waren pro Aktie 0,87$. Mit einem aktuellen Aktienkurs von 125,20 CAD (stand 08.07.2026) ergibt sich eine Dividendenrendite von 0,69%. Da ist also noch viel Luft nach oben.

Das KGV & KBV

Mit einem Gewinn von 4,52$ pro Aktie und einem aktuellen Aktienkurs von 125,20 (stand 08.07.2026) ergibt sich ein Kurs-Gewinn-Verhältnis von 27,7. Eisenbahngesellschaften sind in der Regel mit einem niedrigen KGV bewertet.

Das KBV liegt bei 1,68 und ist damit günstig bewertet.

Die Eigenkapitalquote & die Eigenkapitalrendite

Die Eigenkapitalquote beläuft sich auf 54,48%. Mit einem Nettogewinn von 4.141 Milliarden CA-Dollar und einem Eigenkapital von 46.825 Milliarden CA-Dollar ergibt sich eine Eigenkapitalrendite von 8,84%.

Weitere Finanzkennzahlen

Der Piotroski F-Score weist 5 von 9 Punkte auf und ist somit noch im gelben Bereich.

Die Verschuldung im Verhältnis zum Ebitda liegt bei 2,92. Das bedeutet das Unternehmen benötigt fast drei Jahre um die Verschuldung mittels des Gewinns vor Zinsen, Steuern und Abschreibungen zurückzuzahlen.

Die Bruttomarge liegt bei 37,04% und die Nettomarge bei sehr guten 27,21%.

Die Quellen:

https://www.finanzen.net/aktien/canadian_pacific_kansas_city-aktie

https://de.finance.yahoo.com/quote/CP

https://aktienfinder.net/dividenden-profil/Canadian%20Pacific%20Kansas%20City-Dividende