Das Unternehmen

Bereits im Oktober 2024 habe ich eine Analyse zur DHL Group veröffentlicht. Dort habe ich bereits die Probleme der Branche angesprochen, seitdem hat sich nichts geändert. Die Analyse findest du hier. Angesichts dessen möchte ich nun auch einmal das größte Unternehmen aus der Branche genauer unter die Lupe nehmen. Denn die Aktie des Unternehmens ist seit einem Jahr mit -40% unter Wasser. Immer wieder konnte ich in den letzten Wochen neue Nachrichten im Wallstreet Journal über UPS lesen, indem berichtet wird, wie sich das Unternehmen neu strukturiert. Das hat mich neugierig gemacht.

UPS wurde 1907 gegründet und hat seinen Hauptsitz in Atlanta, Georgia, Vereinigten Staaten von Amerika. Der Logistiker liefert Paket in mehr als 200 Ländern weltweit und stellt zusätzlich logistische Angebote bereit. So werden Lieferungen von Waren und Güter per LKW, Flugzeug und dem Frachtschiff angeboten. Dabei unterhält das Unternehmen auch eigene Distributionsstandorte, die weltweit verteilt sind.

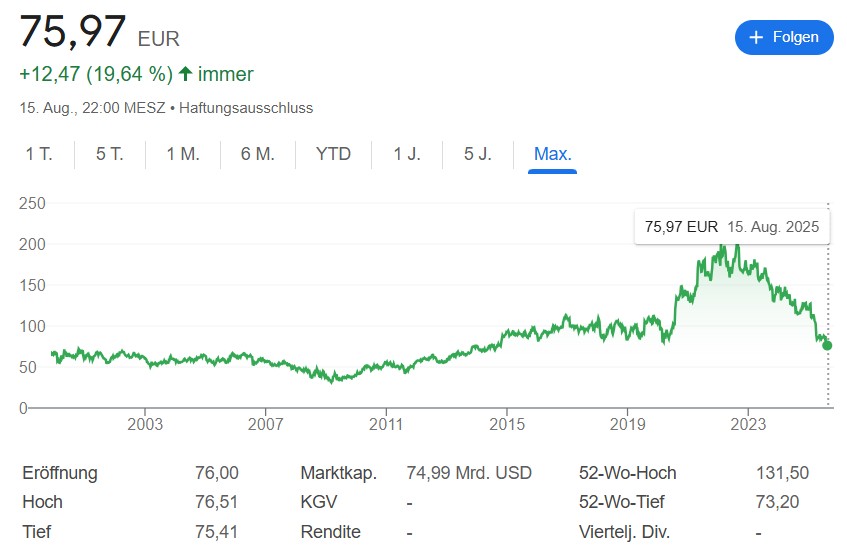

Die Aktie

Seit dem 10. November 1999 ist UPS an der New York Stock Exchange gelistet.

WKN: 929198 ISIN: US9113121068 Symbol: UPS

Der CEO

Seit dem ersten Juni 2020 ist Carol B. Tomé die CEO von United Parcel Service Inc. Seit 2003 ist Frau Tomé im Vorstand des Logistikers. Die 68- Jährige arbeitete seit 1995 für Home Depot und wurde später als CFO ernannt. Währenddessen war Sie zeitgleich im Vorstand von UPS. Ausgezeichnet wurde sie unter anderem für ihre hervorragende Leistung bei Home Depot auch während der Finanzkrise im Jahr 2008. Aktuell ist sie nicht mehr für Home Depot tätig, jedoch als Vorstandmitglied bei Verizon. Carol Tomé hat einen Bachelor in Kommunikation von der University of Wyoming und einen Master in Finanzen von der University of Denver.

Das Geschäftsmodell

UPS weist ein ähnliches Geschäftsmodell wie die DHL Group auf. Hierbei teilt das Unternehmen seine Geschäftstätigkeiten in zwei Segmenten auf. Einmal in das US-Geschäft und einmal in das internationale Geschäft für das ausliefern von Paketen. Dabei werden bei beiden Segmenten, weltweit, sowie in den USA auch kleine Pakete verschickt. Hierzu gehören auch der Expressversand, kleine Paletten Frachten und Dokumente. Kunden können anhand verschiedener Möglichkeiten ihre Pakete aufgeben. So gibt es Beispielsweise die Möglichkeiten, dass Paket an einem Service Point oder direkt bei einem UPS Fahrer abzugeben. In mehr als 150 Ländern wird auch der Rückversand angeboten.

Für den globalen Versand von Luftfrachten hat das Unternehmen Air Hubs in Louisville, Kentucky, aber auch in Deutschland, China, Hong Kong und Kanada. In Florida hat man Air Hubs für Lateinamerika und die karibischen Regionen.

Im US-Geschäft ist das Unternehmen sowohl in der Luftfracht, wie auch im Versenden und liefern der jeweiligen Pakete und Güter führend. Jeden Tag werden 16 Millionen Pakete durch das Bodenpersonal ausliefert. In der Regel kommen diese Pakete innerhalb von drei Tagen vom Sender beim Empfänger an. Des Weiteren bietet der Lieferer auch die Möglichkeiten an, Pakete innerhalb eines Tages zu liefern.

Das internationale Geschäft deckt die Regionen Europa, Indien, den Nahen Osten, Asien, Lateinamerika und Kanada ab. Pakete werden innerhalb der Standardzeiten ausgeliefert, darüber hinaus bietet das Unternehmen auch Seefrachten an.

Auch im Logistikbereich bietet das Unternehmen Lösungen an. So stellt UPS für seine Vielzahl an Kunden Fulfillment und Transportservice Möglichkeiten bereit die über die Distributionscenter abgewickelt werden. Zusätzlich ist das Unternehmen, ähnlich wie die DHL Group auch im Gesundheitswesen und dessen Transportationsbedürfnisse vertreten. Um in diesen Bereich zu wachsen, kaufte das Unternehmen in der letzten Zeit Beispielsweise das Unternehmen Frigo-Trans and Biotech & Pharma Logistics auf. Dadurch soll die Kühlungskette verbessert werden. Ebenfalls werden neue Einrichtungen und Gebäude errichtet, um den Ablauf zu verbessern.

Nachdem Umsatz gemessen ist Amazon mit seinen Tochterunternehmen der größte Kunde von UPS. Der Umsatzanteil von Amazon machte 11,8% des Gesamtumsatzes aus. Zukünftig soll bis zum Juni 2026 der Umsatzanteil von Amazon halbiert werden. Laut der CEO Carol Tomé besteht die Geschäftsbeziehung mit Amazon seit mehr als 30 Jahre. Der Vertrag wurde 2025 neu ausgehandelt. Das Management wollte eine Reduzierung vornehmen, damit der Umsatzanteil von Amazon gemessen am Gesamtumsatz nicht weiter steigt. Amazon ist zwar der größte Kunde von UPS, aber nicht der profitabelste.

Weitere Fakten

Insgesamt hat das Unternehmen in den Vereinigten Staaten 1.000 Einrichtungen, welche entweder als Eigentum zu UPS gehören oder von UPS gemietet werden. Weltweit sind es 800 Verteilungszentren die UPS eigenständig hält oder anmietet. 600 weitere Einrichtungen nutzt United Parcel Service für den Fracht- und Logistikbereich.

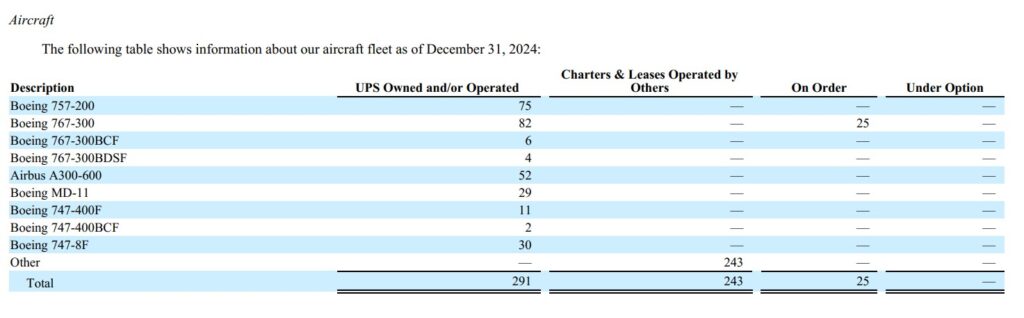

Die Flugzeugflotte die für die Flugfracht bereitgestellt wird, setzt sich aus eigenen erworbenen Flugzeugen und geleasten Flugzeugen zusammen. Folgender Ausschnitt aus dem Geschäftsbericht veranschaulicht dies:

Nicht nur die Flugzeugflotte ist groß. Auch die Fahrzeuge, die für das Unternehmen tagtäglich auf den Straßen unterwegs sind, kann eine beachtliche Größe aufweisen. 128.000 Fahrzeuge, vom einfachen klassischen UPS Fahrzeug bis hin zu Vans und Motorrädern waren im Bestand des Unternehmens.

Zu den neusten Innovationen zählt das Smart Package Smart Facility RFID, hierbei versucht das Unternehmen die Pakete nicht mehr alle einzeln einzuscannen, sondern diese zu wiegen. RFID steht für radio-frequency identification und beschreibt die Möglichkeit bei einem Sender-Empfänger-Modell, die Datenübertragung mittels Radiowellen durchführen zu lassen. Dadurch sollen Pakete schnelle zugeordnet, identifiziert und gefunden werden. Außerdem sollen somit nach eigenen Unternehmensangaben manuelle Scans reduziert werden.

Umstrukturierung

Im Geschäftsbericht 2024 berichtet das Unternehmen für das folgende Jahr weitere Umstrukturierungen vorzunehmen, um so Kosten zu sparen. Hierzu sollen 10% der Gebäude abgestoßen werden. Zusätzlich möchte das Unternehmen seine Flotte von Fahrzeugen und Flugzeugen verkleinern. Auch die Anzahl der Mitarbeiter möchte man verringern. Das Wall Street Journal berichtete bereits im April darüber, dass 20.000 Jobs in diesem Jahr, nachdem Amazon die Partnerschaft mit UPS angepasst hat, gekürzt werden sollen. Darüber hinaus bietet UPS des erste Mal in der Unternehmensgeschichte seinen Mitarbeiter Abfindungen an.

Die allgemeine zyklische Gegebenheit zwingen nicht nur UPS in die Knie. Auch die Mitbewerber DHL Group und FedEx spüren die Konsumflaute und versuchen bereits Kosten zu senken. Ein weiterer Faktor, der für die Branche zu Unsicherheiten führt, ist die Zollpolitik von Donald Trump. Logischerweise kann es dazu führen, dass weniger Pakete versendet werden oder gewisse Produkte und Güter gar nicht mehr versendet werden, da diese im eignen Land produziert und somit nicht aus einem anderen Land bezogen werden müssen. Das führt für diese Branchen für weitere Umsatz Einbrüche. Diese Annahme ist meiner Auffassung nach schon im Aktienkurs eingepreist.

Die Konkurrenz

Zu den Konkurrenten von UPS zählen FedEx und die DHL Group. Darüber hinaus gibt es viele weitere nationale Paketzulieferer. Betrachte man Beispielsweise Deutschland so gibt es bei uns GLS, Hermes und DPD. So verhält es sich auch in anderen Ländern. Gemessen an der Market Cap, sowie am Umsatz und Gewinn ist UPS jedoch ungeschlagen.

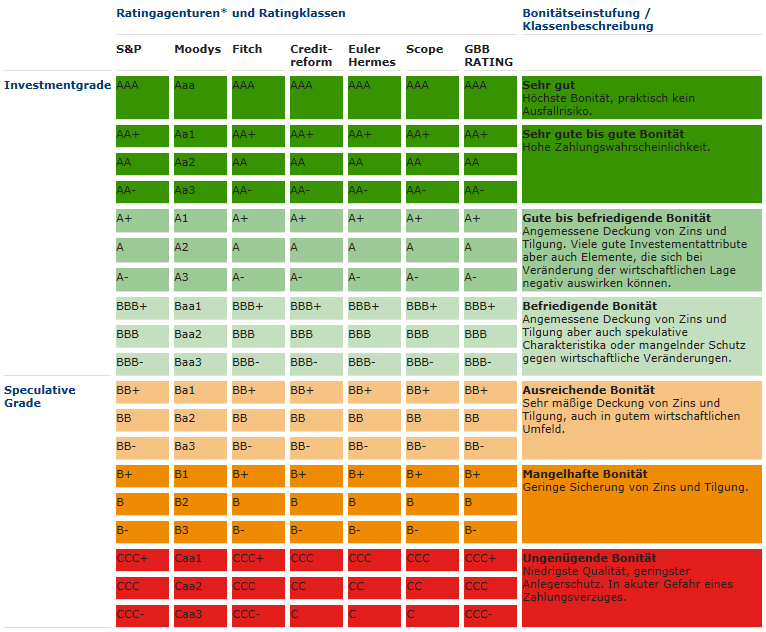

Das Rating

Das langfristige Kreditrating von Moody’s für UPS ist A2 und ist somit im Investmentgrade Bereich. Damit sollte der Logistiker keine Probleme haben Finanzierungen zu erhalten, diese sollten dementsprechend gute Konditionen aufweisen.

Die Kennzahlen

Der Umsatz und Gewinn

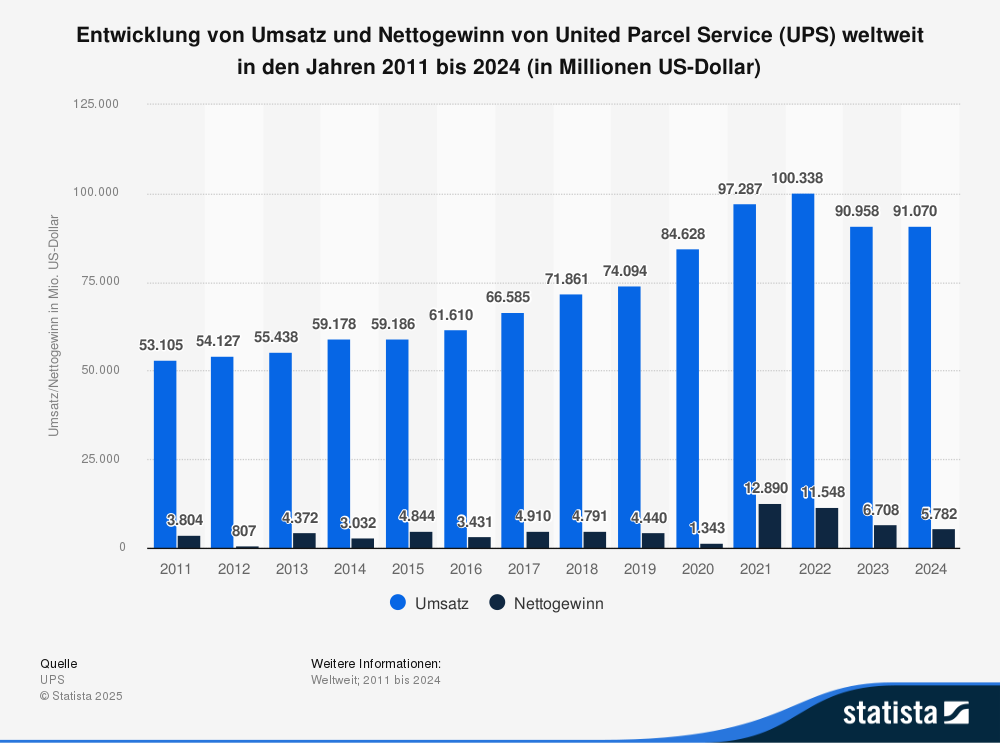

Der Umsatz von UPS lag im letzten Geschäftsjahr bei 91.070 Milliarden US-Dollar. Ein Jahr zuvor lag dieser bei 90.958 Milliarden US-Dollar. Damit konnte der Umsatz gesteigert werden, jedoch nur um magere 0,13%. Da United Parcel Service in einer zyklischen Branche tätig ist, ist die Umsatzsteigerung nicht linear und kann sogar rückläufig sein. Für das Geschäftsjahr 2022 lag der Umsatz noch bei 100.338 Milliarden US-Dollar. In den letzten fünf Jahren konnte der Umsatz um durchschnittlich 4,62% gesteigert werden.

Beim Gewinn gab es dementsprechend auch einige Schwankungen in den zurückliegenden Jahren. 2024 lag dieser bei 5.782 Milliarden US-Dollar. Ein Jahr zuvor waren es noch 6.708 Milliarden US-Dollar an Nettogewinn gewesen. Das war ein Rückgang von -13,8%. In den letzten fünf Jahren konnte der Gewinn um durchschnittlich 150,3% gesteigert werden. Dieser Wert ist nicht werthaltig. Da im Geschäftsjahr 2020 das Nettoergebnis bei 1.343 Milliarden US-Dollar lag und ein Jahr später bei 12.890 Milliarden US-Dollar. Das macht eine prozentuale Steigerung von 860%. Es verfälscht also den durchschnittlichen Wert. Darüber hinaus ergibt sich zum Teil dieser erhöhte Gewinn nur durch zusätzliche Gewinne aus Investitionen, die sonst im Regelfall einen Fehlbetrag aufweisen.

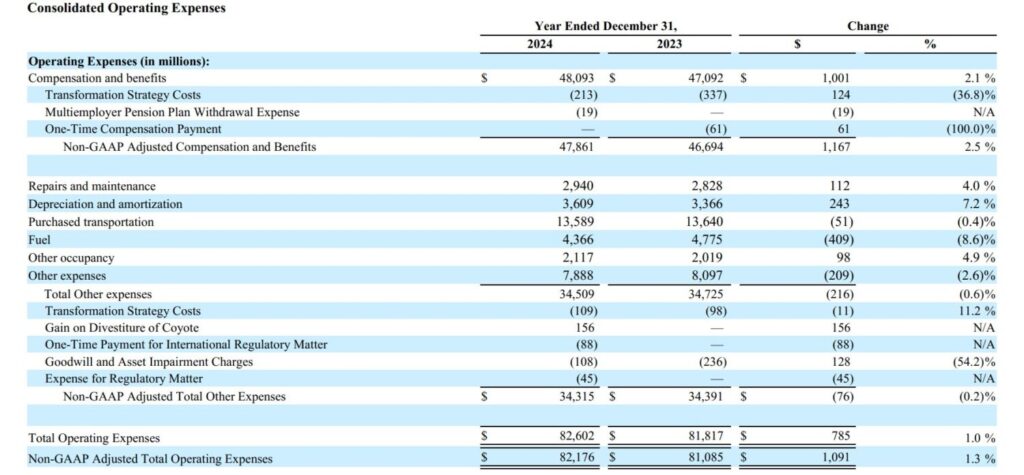

Das Personal

Im letzten Geschäftsjahr beschäftigte das Unternehmen insgesamt 490.000 Mitarbeiter. Hiervon waren 406.000 in den Vereinigten Staaten tätig und 84.000 in weltweit für UPS angestellt. Diese sind im Management Bereich, als Mechaniker für die Fahrzeuge, sowie Flugzeuge, Zusteller und als Piloten für das Unternehmen tätig. Bereits im letzten Jahren wurden 14.000 Stellen gestrichen, hiervon war der Managementbereich am meisten betroffen. Wie bereits unter dem Punkt Umstrukturierung aufgegriffen, werden auch in diesem Jahr weitere 20.000 Stellen gestrichen. Der größte Kostenpunkt des Unternehmens ist das Personal. Dadurch das man mit Amazon als Partner und größter Kunde zukünftig weniger Geld verdienen wird, ist es logisch, dass das Unternehmen auch nicht so viele Fahrer mehr benötigt. Folgender Ausschnitt soll die Kosten des Unternehmens verdeutlichen:

Quelle: United Parcel Service Geschäftsbericht 2024

Im letzten Geschäftsjahr wurden 48 Milliarden US-Dollar nur für Gehaltszahlungen und zusätzliche Mitarbeitervorteile ausgezahlt. Der Zulieferer arbeitet ja bereits an eine Lösung, sodass dieser Kostenfaktor für das kommenden Jahresendergebnis nicht weiter steigen sollte.

Das Unternehmen konnte Ende des Geschäftsjahres 2024 6,1 Milliarden US-Dollar in Cash und Überziehungsmöglichkeiten aufweisen.

Goodwill kann United Parcel Service in Höhe von 4,3 Milliarden US-Dollar aufweisen, dies stellt einen niedrigen Wert dar.

Im Geschäftsjahr 2023 veröffentliche das Unternehmen ein Aktienrückkaufprogramm mit einem Wert von 5 Milliarden US-Dollar. Davon standen noch zum Ende des Geschäftsjahres 2024 2,3 Milliarden US-Dollar aus.

Ein Free Cashflow konnte das Unternehmen im letzten Jahr in Höhe von 6.213 Milliarden US-Dollar liefern. Damit waren die vier Dividenden Zahlungen im Jahr gesichert. 2023 lag der Free Cashflow bei 5.080 Milliarden US-Dollar.

Die Verbindlichkeiten

Insgesamt weist das Unternehmen Schulden in Höhe von 53.327 Milliarden US-Dollar auf. Davon sind 16.441 Milliarden US-Dollar kurzfristige Schulden. 36.886 Milliarden US-Dollar sind langfristige Schulden. Die Schulden lagen im Geschäftsjahr 2023 bei 53.543 Milliarden US-Dollar und konnten somit um 0,4% gesenkt werden.

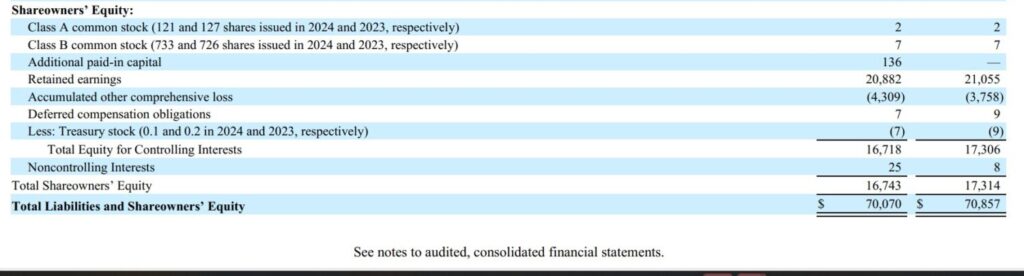

Das Eigenkapital

Folgender Ausschnitt veranschaulicht das Eigenkapital des Unternehmens:

Die Gewinnrücklagen von UPS sind 20.882 Milliarden US-Dollar, zieht man davon die Auszahlungen der Dividenden ab mit 4.309 Milliarden US-Dollar liegen diese nur noch bei 16.543 Milliarden US-Dollar. Ein solider Wert!

Mit einer aktuellen Anzahl von 733 Millionen Class B Aktien, die an der Börse gehandelt werden und einem aktuellen Aktienkurs von 74,46€ oder 86,85$ (stand 08.08.2024) kommt das Unternehmen auf einer Marketcap von 63.661 Milliarden US-Dollar. Die aktuellen Vermögenswerte liegen bei 70.070 Milliarden US-Dollar. Damit wird das Unternehmen unter den Vermögensgegenständen gehandelt.

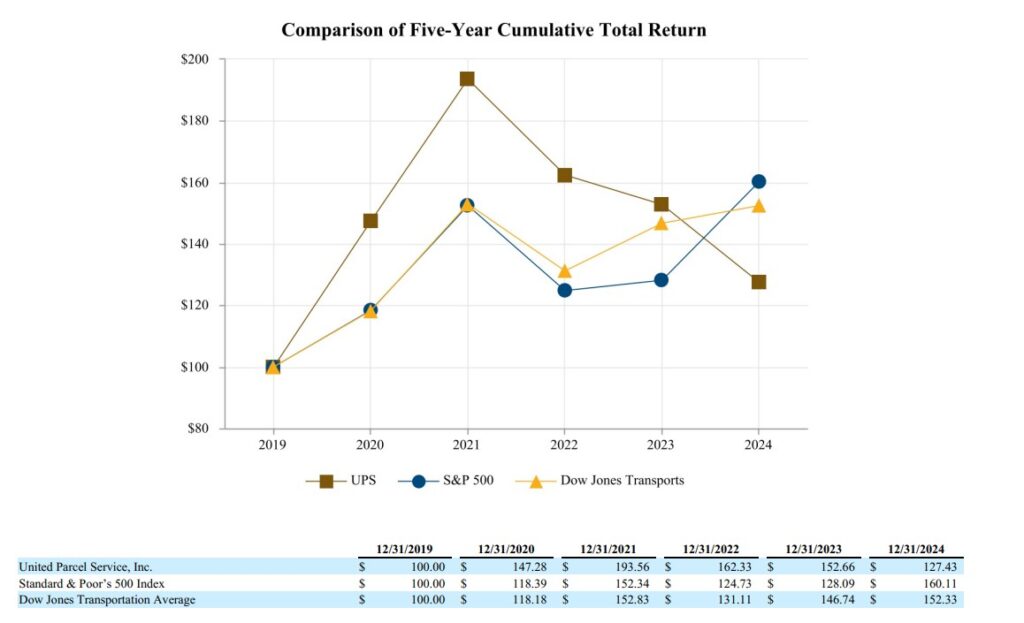

Die Finanzkennzahlen

Folgender Ausschnitt veranschaulicht den Total Return der Class B Aktie von UPS der letzten fünf Jahre im Vergleich mit dem S&P 500, sowie den Dow Jones Transportation Average. Wie deutlich wird, hätte man als Aktionär die schlechteste Rendite eingefahren und den Markt nicht geschlagen.

Die Dividende

Seit 25 Jahren wurde die Dividende von UPS nicht mehr gesenkt. Leider zählt das Unternehmen noch nicht zu den Dividendenaristokraten, denn dafür hätte das Unternehmen die Dividende zusätzlich 25 mal in Folge steigern müssen. Das ist allerdings nicht der Fall. Diese wurde erst 15 mal in Folge erhöht. Die Dividende konnte im letzten Geschäftsjahr zu 93,4% aus dem Nettogewinn gezahlt werden. Aus dem Free Cashflow konnte die Dividende ebenfalls gedeckt werden. Hierbei machte die Ausschüttung 86,9% des Free Cashflows aus. Für das derzeitige Geschäftsjahr sieht es schlecht aus. So wird der Free Cashflow höchstwahrscheinlich niedriger sein, als die Ausschüttung der Dividende.

Die aktuelle Dividende beträgt 6,52$ was 5,61€ entspricht. Nimmt man hierzu einen aktuellen Aktienkurs von 74,46€ (stand 08.08.2025) erhält man eine Dividendenrendite von 7,5%. Dies ist aktuell der Höchstwert der letzten Jahre. Sollte die Dividende nicht gekürzt werden, ist es als Dividendensammler eine interessante Einstiegschance und eine hohe persönliche Dividendenrendite. Vorausgesetzt die Dividende wird nicht gekürzt oder nur beibehalten. Die Dividende wird in den Monaten März, Juni, September und Dezember gezahlt.

KGV und KBV

Dividiert man den aktuellen Aktienkurs von 86,85$ durch den Gewinn pro Aktie aus dem letzten Geschäftsjahr, dieser lag bei 6,75$, so erhält man ein KGV von 12,87. Damit ist die Aktie im Vergleich zu den letzten Jahren sehr günstig. Das KBV weist einen Wert von 3,8 auf.

Eigenkapitalrendite und Eigenkapitalquote

Die Eigenkapitalrendite kommt auf einen stolzen Wert von 34,53%. Die Eigenkapitalquote liegt bei 23,89% und ist damit unter meiner persönlichen Grenze von mindestens 25%. In den Jahren vor 2021 lag diese bei bis zu einem Prozent. Dies sollte man als Aktionär im Auge behalten.

Weitere Kennzahlen

Bruttomarge lag im letzten Geschäftsjahr bei 18,2%. Die operative bei 9,3% und die Nettomarge bei 6,35%.

Die Verschuldung verglichen zum EBITDA weist den Faktor 2,45 auf und ist damit ein solider Wert.

Der Piotroski F-Score kommt auf 8 von 9 Punkten.

Die letzten Quartalszahlen

Der Umsatz ist im Vergleich zum Vorjahr um 2,7% im zweiten Quartal gesunken. So lag dieser nur bei 21,22 Milliarden US-Dollar. Analysten erwarteten 20,85 Milliarden US-Dollar. Nicht nur der Umsatz ging zurück, auch der Nettogewinn verzeichnete einen Rückgang von -10,1%. So lag dieser im letzten Jahr für das zweite Quartal bei 1,41 Milliarden US-Dollar. Jetzt lag dieser für das zweite Quartal bei nur noch 1,28 Milliarden US-Dollar.

In China ging das tägliche Volumen mit Paketen die versendet werden um -35% zurück. Die chinesischen Handelsroute ist für das Unternehmen die profitabelste. Grund dafür waren die hohen Zölle, sowie die Aufhebung der de minimis exemption.

Einen Ausblick für die folgenden Quartale ist für das Unternehmen schwierig, da durch die Politik und Deals von Donald Trump bezüglich der Zölle es zu weiteren Rückgängen von Fracht und Paket Versendungen kommt.

Insider Trades

Nach der Bekanntgabe der letzten Quartalszahlen Ende Juli kaufte die CEO Carol B. Tomé und ein weiteres Mitglied des Vorstandes Aktien von UPS. Carol Tomé kauft Aktien mit einem Gegenwert von 1 Millionen US-Dollar. Es waren 11.862 Aktien zu einem Kurswert von 85,67$ die sie erwarb. William Johnson kaufte am ersten August Aktien mit einem Wert von 432.477 US-Dollar. Er erwarb 5.000 Anteile mit einem Wert von 86,50$ pro Aktie.

Zuletzt kaufte Frau Tomé UPS Aktien im Mai 2020. Damals investierte sie ebenfalls 1 Millionen US-Dollar und zahlte pro Anteilsschein 99,33$. Sie erwarb somit 10.100 Aktien.

Insider Trades können einen Aufschluss darauf geben, ob die Vorstandsmitglieder an ihr Unternehmen glauben und wie diese die aktuelle Lage des Unternehmens betrachten. In diesem Fall könnte man spekulieren ob die beiden Vorstandsmitglieder das Unternehmen als unterbewertet betrachten und deswegen eigene Aktien kaufen.

Die Quellen

United Parcel Service – Wikipedia

UPS Delivers Next Phase in Smart Package/Smart Facility Initiative with RFID – RFID JOURNAL

UPS to Cut 20,000 Jobs This Year, Close More Than 70 Buildings – WSJ

UPS Shares Decline as Lack of Guidance, Weaker Results Show Prolonged Challenges – WSJ

UPS (UPS) Einkommenserklärung – Investing.com

UPS CEO Carol Tomé Buys the Stock Dip – Barron’s

UPS CEO Carol Tomé on Amazon pullback, profit growth, and logistics expansion

Dividende von United Parcel Service (UPS) im August 2025

UPS CEO Carol Tomé on Amazon pullback, profit growth, and logistics expansion

United Parcel Service Inc (UPS) Stock Price, Trades & News | GuruFocus