Das Unternehmen

In dem Unternehmen, in dem ich mittlerweile arbeite, versorgt uns Fastenal mit persönliche Schutzausrüstung (PSA). Bereitgestellt wird die PSA durch aufgestellte Automaten. Mittels eines Badge können die Mitarbeiter Handschuhe, Gehörschutz und Arbeitsmesser erhalten.

Dadurch habe ich bereits Erfahrung mit Fastenal gesammelt. Das US- amerikanische Unternehmen steht schon lange auf meiner Analyseliste. Gegründet wurde Fastenal von fünf Geschäftsmännern im Jahr 1967 als Partnerschaft. Als richtiges Unternehmen wurde es dann 1968 gegründet. Die erste Filiale öffnete das Unternehmen in Winona, Minnesota, den Vereinigten Staaten von Amerika. Den Hauptsitz hat Fastenal auch in Winona. Fastenal verfolgt den Business to Business (B2B) Ansatz und verkauft die Produkte für die Industrie und das Bauwesen über die Omni Kanalstrategie. Zu den Produkten gehören Muttern, Schrauben, Gewindebolzen, Unterlegscheiben, Drahtseile und vieles mehr.

Die Aktie

WKN: 887891 ISIN: US3119001044 SYMBOL: FAST

Seit dem 20. August 1987 ist Fastenal an der Nasdaq gelistet.

Das Geschäftsmodell

Fastenal ist in 25 Ländern weltweit tätig und kann seine Kunden durch 18 Verteilungszentren, die weltweit gelegen sind, mit einer Vielzahl von Produkten versorgen. Wie bereits erwähnt verkauft Fastenal die Produkte an andere Unternehmen und verfolgt somit größtenteils den B2B Ansatz. Verkauft werden die Produkte über den eigenen Filialen, vor Ort durch Automaten bei den jeweiligen Kunden, Lagerbestände und dem eBusiness. Hierbei definiert das Unternehmen den Verkauf der Produkte bei den Kunden vor Ort als “on-site location“. Ein Beispiel für eine solche on-site locations ist der typische Verkaufsautomat von Fastenal. Das Unternehmen kann 2.301 solcher Locations vorweisen. Insgesamt kommt das Unternehmen auf 3.628 Standorten, zu denen nicht nur die on-site locations zählen, sondern noch 1.597 Filialen. Diese insgesamt 3.628 Standorte bezeichnet das Unternehmen als “in-market locations“.

Die zwei wesentlichen Vertriebskanäle

Die Filialen bietet dem Unternehmen eine Vielzahl von Kunden zu bedienen. Hierzu zählen kleine, mittlere und natürlich Großkunden. Unterteilt werden diese Filialen in den Vereinigten Staaten in zwei Kategorien. Einmal in sogenannte “Customer Fullfilment Center“ und “Customer Service Branch“. Erstere dienen vor allem als industrielles Warenhaus und stellen nur wenige Ausstellungsräume zur Verfügung. Es geht hierbei in erster Hinsicht um das vorhandene Inventar und den Verkauf der Produkte. Die Customer Service Branches weisen Ausstellungsräume für Produkte auf. Des Weiteren unterhalten diese eher standardisierte Produkte. Die Kundengruppe die hier angesprochen wird sind Kunden, die kein Kundenkonto aufweisen und Einzelhandelskunden. In den USA machen 87% der Filialen die Customer Fullfilment Center aus. Die restlichen 13% fallen auf die Customer Service Branches. Auch International unterhält das Unternehmen Filialen, diesen weisen eigne Designs auf. So gibt es keine Ausstellungsräume, es werden im Regelfall nur große nationale Kunden betreut, die meistens im produzierenden Gewerbe tätig sind.

Die on site Standorte wurde 1992 von Fastenal eingeführt. Vorrangig wird diese Möglichkeit des Vertriebs in den Vereinigten Staaten genutzt. Die Kunden sind in der Regel große Unternehmen. Dieses Geschäftsmodell ermöglicht es dem Unternehmen seine Kunden maßgeschneiderte Lösungen, in der Form von den einzeln benötigten Produkten anzubieten. In dem Geschäftsbericht beschreibt Fastenal das die Möglichkeit zu wachsen in diesem Segment groß ist, auch wenn in den Märkten außerhalb Nordamerikas die Infrastruktur dafür noch weiter ausgebaut werden muss. Zusätzlich betont das Unternehmen, dass die Bruttomarge beim Filialverkauf höher ist, als bei den on site Standorten. Der Vorteil für die Kunden ist es, dass die Beschaffung der Equipments schnell erfolgt. Somit wird Zeit gespart. Darüber hinaus ermöglicht es den Kunden auf eine Vielzahl von Produkten zurückgreifen zu können, da das Sortiment von Fastenal vielfältig ist. Oder wie bereits erwähnt maßgeschneiderte Lösungen zu erhalten. Die Produktlinie teilt das Unternehmen in neun verschiedene Linien ein.

Diese zwei Kanäle bilden das Fundament von Fastenal. 90% der Produkte werden durch die eigene Flotte von Trucks zu den Kunden geliefert. Dafür least das Unternehmen insgesamt 490 Stück und ist somit nicht auf andere Logistiker angewiesen. Zusätzlich hat das Unternehmen auch kleine Transporter. Ein weiterer Vorteil der die Wertschöpfungskette betrifft, ist das Fastenal den Hersteller für die Automaten vor einigen Jahren übernommen hat. Die Automaten produziert der Lieferketten Manager also selbst und ist damit noch unabhängiger.

Die Technologien

Zu den Technologien gehören Fastenal Managed Inventory (FMI), Industrial vending (FASTVend) und Bin stock (FASTStock and FASTBin).

- Fastenal Managed Inventory (FMI) ermöglicht es Fastenal und den Kunden vor Ort den Lagerbestand zu verwalten, zu überwachen und die Produkte direkt dazuhaben.

- Mit dem Industrial vending (FASTVend) ermöglicht es Fastenal seine Kunden 24/7 auf die benötigten Produkte in Form der Automaten zurückzugreifen. Dadurch werden übermäßige Bestellungen und vor allem Wartezeiten vermieden. Zum Ende des Jahres 2024 waren 119.800 FASTVend Automaten im Einsatz. In seinem Geschäftsbericht 2024 betont das Unternehmen, dass es eine Markterschließung mit bis zu 1,7 Millionen Automaten für realistisch hält. Dieser Bereich beinhaltet 20 verschiedene Arten von Automaten, die je nach Kundenwunsch vor Ort aufgestellt werden können. Die Umsätze der Automaten können pro Monat bei unter 1.000$ liegen , können aber auch bis über 3.000$ liegen. Das Flaggschiff derFAST 5000 hat das Ziel pro Monat mindestens 2.000$ umzusetzen. Dieses Geschäftsmodell bietet die Möglichkeit die Einnahmen gut einzuschätzen und vorauszusagen.

- Die Bin stock (FASTStock and FASTBin) Technologie ist identisch mit dem FASTVend Modell. Der Unterschied liegt lediglich bei der Bereitstellung der Produkte. Gelagert werden diese nicht in Automaten, sondern in Regalen. Das FASTStock Modell wurde durch das FASTBin Modell 2019 erweitert. Hierbei wurde die elektronische Lagerüberwachung eingeführt. Diese ermöglicht eine 24/7 Überwachung, eine Echtzeit Bestandstranzparenz und eine automatisierte Nachbestellung von Produkten, wenn diese fehlen. Diese Technologie kommt in vier Ausführungen. Eine Ausführung beinhaltet so zum Beispiel Waagen. Diese Waagen wiegen den Bestand, misst diese keinen Bestand mehr, wird dieser neu bestellt.

Digitale Lösungen

Des Weiteren bietet das Unternehmen auch digitale Lösungen an. So gibt es die Cloud mit dem Namen FASTCrib. Die Website über die Kunden bestellen können, über der unter anderem auch Daten ausgetauscht werden. Die Daten Analyse mit dem Namen FAST360°, die vor allem dazu dienen soll Ressourcen besser einzusetzen und die Effizienz zu steigern und Mobile Anwendung, wie die Vending App.

Der CEO

Seit Januar 2016 ist Daniel L. Florness der CEO von Fastenal. Zuvor war er als CFO tätig. Seit 1996 arbeitet Herr Floreness bei Fastenal. Das Unternehmen gab bekannt, dass der 62-Jährige kommendes Jahr im Juli sein Amt niederlegen wird. Der Nachfolger wird der aktuelle CSO Jeffrey M. Watts. Der 54-Jährige ist ebenfalls seit 1996 für Fastenal tätig. Leider erhält man auf der offiziellen Internetseite von Fastenal nicht mehr Informationen die wichtigen Persönlichkeiten.

Das erste Foto zeigt Daniel L. Florness den aktuellen CEO von Fastenal. Das zweite Foto zeigt Jeffery M. Watts, den zukünftigen CEO.

Die Konkurrenz

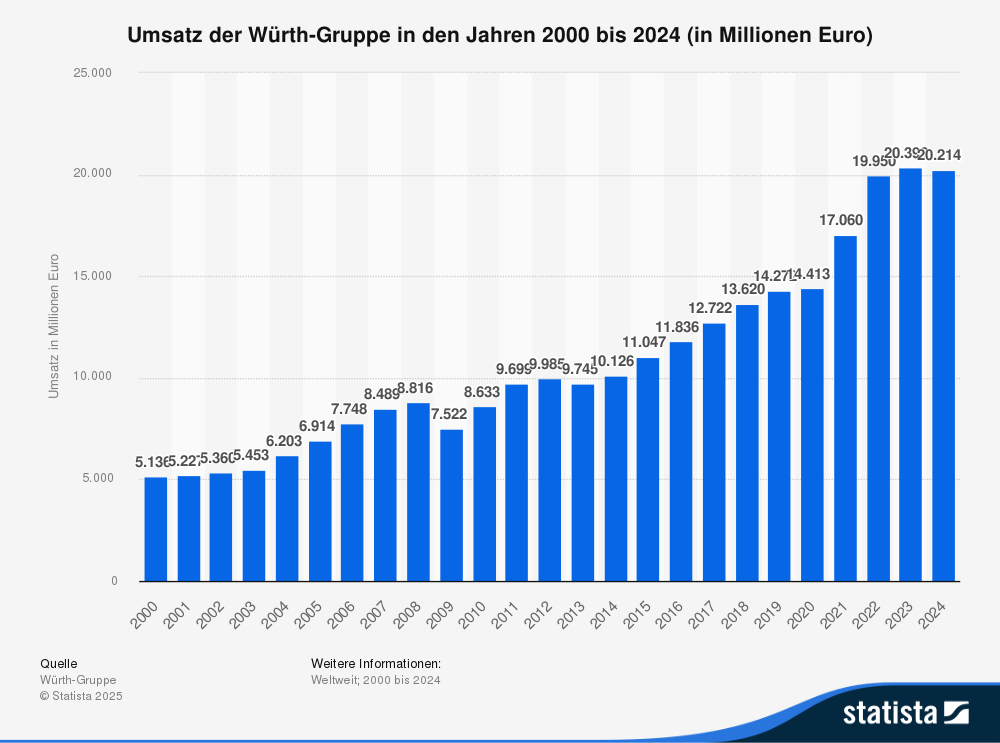

Zu den Konkurrenten von Fastenal gehören zu einem die ebenfalls US ansässigen Aktienunternehmen W.W. Grainger und MSC Industrial Direct Co. Inc. und die in Deutschland ansässige Würth Gruppe. Darüber hinaus gibt es noch weitere Konkurrenten, jedoch möchte ich mich auf diese drei beschränken, da diese die Größten sind. W.W. Grainger und die Würth Gruppe machen bereits heute mehr Umsatz als Fastenal und sind ebenfalls in dem gleichen Segment wie Fastenal tätig. Die Würth Gruppe kommt auf einen Umsatz der bei 20 Milliarden Euro liegt.(Siehe das Diagramm von Statista) und W.W. Grainger kommt auf einen Umsatz von 17 Milliarden US-Dollar. Beide US-amerikanische Unternehmen weisen jedoch viel niedrige Ebidta-, Brutto-, sowie Nettomargen auf, wie es bei Fastenal der Fall ist. Leider konnte ich keine Informationen darüber zur Würth Gruppe finden. Zusätzlich liegt der Fokus von Fastenal primär auf nationale Unternehmen als Kunden. Auch die Bilanz ist solider aufgestellt, so ist die Eigenkapitalquote und Eigenkapitalrendite bei den beiden anderen Aktienunternehmen niedriger. Die Würth Gruppe könnte bei einer weiteren Expansion in Europa als starker Konkurrent gegenüber Fastenal auftreten.

Die Kennzahlen

Der Umsatz & Gewinn

Der Umsatz lag im Geschäftsjahr 2024 bei 7.546 Milliarden US-Dollar. Ein Jahr zuvor lag dieser bei 7.347 Milliarden US-Dollar. Das macht eine Steigerung von 2,71%. In den letzten fünf Jahren konnte der Umsatz um durchschnittlich 7,28% gesteigert werden.

Der folgende Ausschnitt veranschaulicht in erster Hinsicht die Entwicklung des Umsatzes von Fastenal. Außerdem zeigt dieser auch auf, wie der Umsatz sich zusammen setzt.

Zu dem ist wichtig aufzuzeigen, wie sich der Umsatz nach den Regionen aufteilt. Den größten Umsatzanteil nach Region machen die Vereinigten Staaten. Das hat vor allem den Vorteil, dass das Unternehmen kaum mit der Zollpolitik von Donald Trump konfrontiert wird.

Auch der Gewinn konnte sich in den letzten Jahren eher mühselig entwickeln. So gab es von dem Geschäftsjahr 2023 auf das Geschäftsjahr 2024 einen prozentualen Rückgang des Gewinns von -0,38%. 2023 lag der Nettogewinn bei 1.155 Milliarden US-Dollar, währenddessen er ein Jahr später nur noch bei 1.151 Milliarden US-Dollar lag. Der Gewinn konnte in den letzten fünf Jahren um durchschnittlich 7,94% gesteigert werden. Fastenal betont in seinem Geschäftsbericht, dass man durchaus Zyklen unterliegt, weswegen der Umsatz und auch der Gewinn rückläufig sein können.

Der Free Cashflow

In den letzten Jahren war der Free Cashflow durchweg positiv. So lag dieser 2022 bei 767,2 Millionen US-Dollar, 2023 bei 1.259,9 Milliarden US-Dollar und 2024 bei 946,8 Millionen US-Dollar. Der Kassenbestand wurde allerdings nur von dem Geschäftsjahr 2023 auf das Geschäftsjahr 2024 erhöht.

Die zwei Jahre zuvor wurde mehr Geld ausgegeben, als das Geld verdient wurde. Der Hauptgrund hierfür waren die erhöhten Tilgungen von Schulden.

Die Verschuldung

Die kurzfristigen Verbindlichkeiten belaufen sich auf 687,1 Millionen US-Dollar. Die langfristigen Verbindlichkeiten belaufen sich auf 394,6 Millionen US-Dollar. Sodass man auf eine Verschuldung von insgesamt 1.081,7 Milliarden US-Dollar kommt. Ein Jahr zuvor lag die Gesamtverschuldung bei 1.114,1 Milliarden US-Dollar. Betrachtet man alles zusammen ist das Unternehmen Schulden frei.

Das Eigenkapital

Das Gesamteigenkapital beläuft sich auf einen Wert von 3.616 Milliarden US-Dollar. Dem zuzuschreiben sind 3.613,5 Milliarden US-Dollar Gewinnrücklagen. Mich persönlich macht solch ein Posten glücklich!

Weitere Kennzahlen

Die Kasse war zum Ende des letzten Geschäftsjahres mit 255,8 Millionen US-Dollar gefüllt.

Durch die Vielzahl an Komponenten und Produkte, die das Unternehmen vertreibt, muss man auch einen gewissen Bestand auf Vorrat haben. Auch die Produkte die in den Regalen und Automaten sind zählen zum Inventar. Das Inventar wird auch in der Bilanz geführt. So lag der Wert 2024 bei 1.645 Milliarden US-Dollar. 2023 lag der Wert bei 1.522,7 Milliarden US-Dollar. Das macht einen prozentualen Anstieg von 7,43%. Dieser Wert sollte in meinen Augen so niedrig wie möglich gehalten werden.

Für Fastenal arbeiteten zum 31. Dezember 2024 insgesamt 23.702 Mitarbeiter weltweit.

Aktuell stehen 573.320.452 Millionen und 571.982.367 eigene Aktien aus. Multipliziert man diese mit dem aktuellen Aktienkurs von 41,56$ (stand 28.12.2025) so kommt man auf eine Market Cap von 47.598 Milliarden US-Dollar.

Die Bilanzsumme weist einen Wert von 4.698 Milliarden US-Dollar auf. 2023 lag der Wert bei 4.462 Milliarden US-Dollar.

In den letzten zwei Geschäftsjahren wurde keine eigenen Aktien zurückgekauft.

Die Finanzkennzahlen

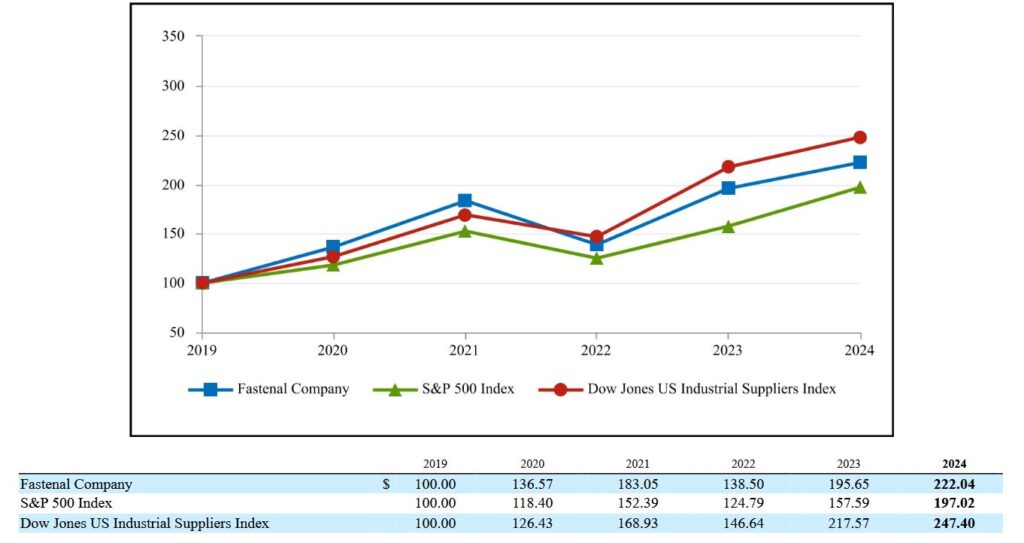

Folgender Chart vergleicht die Fastenal Aktie mit dem S&P 500 und dem Dow Jones US Industrial Suppliers Index über die letzten fünf Jahre. Wie üblich wird über die fünf Jahre der Total Return betrachtet. Das bedeutet, dass nicht nur ausschließlich die Kursperformance in Betracht gezogen wird, sondern auch die Dividende. Diese wird nach der Ausschüttung wieder in die Aktie reinvestiert, sodass sich der Total Return ergibt. Wie ersichtlich wird, performte die Aktie besser als der S&P 500, jedoch schlechter als der Dow Jones US Indsutrial Suppliers Index. Diese fünf Jahre sind wie immer in meinen Augen nicht aussagekräftig. Schaut man sich den Aktienkurs von Fastenal seit dem IPO an, wird schnell ersichtlich, dass die Aktie den Markt mehr als nur out performt hat.

Die Dividende

Seit 34 Jahren wurde die Dividende von Fastenal nicht mehr gesenkt. Seit 27 Jahren wird die Dividende erhöht. Somit ist Fastenal ein Dividendenaristokrat und gilt als zuverlässiger Dividendenzahler. Die Dividende wird wie üblich bei US-amerikanischen Unternehmen viermal im Jahr ausgeschüttet. Die Ausschüttungsmonate sind Februar, Mai, August und November. Zuletzt zahlte das Unternehmen eine Dividende in Höhe von 0,78$. Mit dem aktuellen Aktienkurs von 41,56$ kommt man somit auf eine Dividendenrendite von 1,88%.

Das KGV & KBV

Mit einem Gewinn pro Aktie von einem US-Dollar und einem aktuellen Aktienkurs von 41,56$ kommt man auf ein KGV von 41,56.

Das KBV weist einen Wert von auf 13,16.

Die Eigenkapitalquote & die Eigenkapitalrendite

Das KGV und KBV sind zu hoch, sodass die Aktie teuer bewertet erscheint. Die Eigenkapitalquote und Eigenkapitalrendite rechtfertigen das ganze. Denn schaut man sich diese beiden Werte an wird direkt erkenntlich, wie gut Fastenal finanziell aufgestellt ist. Die Eigenkapitalquote kommt auf einen Wert von 76,97%. Die Eigenkapitalrendite ist ebenfalls spitze und weist einen Wert von 31,82% auf.

Weitere Finanzkennzahlen

Die Bruttomarge betrug 2023 45,7%. 2024 ging diese auf 45,1% zurück.

Die Nettomarge betrug 2024 15,34%.

Die Umsatzrendite liegt bei 15,25%.

Der Piotroski F-Score weist nur 5/9 Punkte auf.

Fazit

Der Lieferkettenmanager Fastenal hat noch enormen Wachstumspotenzial in Europa und Asien. Auch, wenn das Unternehmen hauptsächlich nationale Kunden bedient, so hat es auch multinationale Kunden. Dadurch hat das Unternehmen bereits auch einen Zugang zu Europa und Asien. Mit einem ungefähren Marktanteil von 7% (stand November 2024) wird das Wachstumspotenzial noch einmal mehr als verdeutlicht. Darüber hinaus liegt der Fokus des Unternehmens auf Kunden die zufrieden mit dem Service sind, sodass als Resultat lange Kundenbeziehungen entstehen. Einen Fakt den ich sehr spannend finde, ist das Fastenal bereits bei vielen Kunden die Automaten wieder abgebaut hat, nachdem die Datenanalyse gezeigt hat, dass der Kunde mehr Geld ausgibt, als mit der Lösung von Fastenal spart. Das Unternehmen fokussiert sich also auf die Kunden die wirklich von dem System profitieren und versucht zusätzlich den Kunden so weit zu verstehen, dass maßgeschneiderte Lösungen angeboten werden können. Viele der Kundenaccounts werden wieder deaktiviert, sodass nur wenige aktiv und wirklich lange genutzt werden. Die Unternehmensphilosophie setzt darauf etwas Werthaltiges zu schaffen und die Kunden zu bedienen, die wirklich lange dem Unternehmen treu bleiben.

Nach Monish Pabrai treffen die drei Attribute, die ich bereits in einem meiner Beiträge veröffentlicht habe, auf das Unternehmen zu. Den Beitrag findest du hier.

- Das Unternehmen kann von einem Idioten geführt werden

- Das Unternehmen hat keine Schulden

- Das Unternehmen weist einen hohen Return auf das Eigenkapital auf

Jetzt fehlt nur noch ein Kursrücksetzer, der die Aktie zu einem Schnäppchen machen würde.

Die Quellen:

https://www.finanzen.net/aktien/fastenal-aktie

https://de.finance.yahoo.com/quote/FAST

https://aktienfinder.net/dividenden-profil/Fastenal-Dividende

https://www.gurufocus.com/stock/FAST/summary

https://joincolossus.com/episode/fastenal-a-nuts-bolts-success-story

Hallo ,

ich freue mich für diese super Analyse.

Ich werde glaube nicht so lange warten bis der Kurs fällt oder höher steigt, sondern schnell handeln.

In diesem Sinne ,weiter so und einen guten Rutsch ins Jahr 2026.

Gruß Michael

Hallo Michael,

danke für deinen Kommentar. Ich finde das Unternehmen klasse.

Dennoch ist die Aktie zu teuer bewertet.

Eine Einstiegsmöglichkeit könnte interessant werden, wenn die Aktie um 50% fällt.

Hallo Nick,

vielen Dank für die Unternehmensanalyse.

Bin selbst seit 2022 in Fastenal investiert und habe seither dreimal aufgestockt. (Einstand 24 €/31 € /33 € /36 €) und die Gesamtperformance liegt bei 10 %. Auf der Seite von Tim habe ich deinen Beitrag gelesen und freue mich immer, wenn sich junge Menschen in diesem Bereich engagieren und weiter entwickeln.

Ich finde es gut, dass du den Banker-Job an den Nagel gehängt hast und wünsche Dir viel Spaß und Erfolg auf deinem „neuen“ Weg.

Viele Grüße

Ralf

Hallo Ralf,

vielen Dank für diese netten Worte! Ich finde Fastenal sehr spannend und würde auch gerne investieren. Die Aktie ist mir allerdings echt zu teuer bewertet, auch wenn man diesen Aufschlag als Qualitätsaufschlag interpretieren kann. Mich freut es, dass du bereits in dem Unternehmen eingestiegen bist. Langfrstig gesehen wird das Unternehmen einen glücklich machen. Ich wünsche ebenfalls alles gute!

Beste Grüße

Nick