Das Unternehmen

Das erste Cava Group Restaurant wurde 2011 in Bethesda, Maryland eröffnet. Zum Zeitpunkt 31.12.2024 hatte das Unternehmen bereits 367 Restaurants, die in 25 Bundesstaaten und in der Landeshauptstadt Washington D.C. vertreten waren. Das Unternehmen verkauft in diesen Restaurants authentische mediterrane Gerichte, die vor allem Bowls und Pitas beinhalten. Darüber hinaus werden Dressings, Dips und Aufstriche in Supermärkten verkauft.

Der CEO

Der Mitbegründer und aktuelle CEO von Cava heißt Brett Schulman. Herr Schulman hat dafür gesorgt, dass Cava eine Fast Casual Restaurant Kette wurde. Außerdem war er dafür verantwortlich, dass das Unternehmen an die Börse ging. Brett Schulman arbeitete bereits in führende Positionen unter anderem bei Snikiddy Snacks und bei der Deutschen Bank. Einen Abschluss kann er als B.A. in Behavioral and Social Sciences vorweisen, welches er an der University of Maryland absolvierte.

Die Aktie

Seit dem Juni 2023 ist das Unternehmen Börsen notiert.

WKN: A3EGWY ISIN: US1489291021 Symbol: CAVA

Das Geschäftsmodell

Das gesunde Essen, welches Cava in seinen 367 Restaurants anbietet, soll vor allem Menschen ansprechen, die Wert auf hochwertige Lebensmittel legen. Laut eigenen Angaben besuchen Kunden aller Altersgruppen die Restaurants, wobei die Generation Z und die Millennials am meisten vertreten sind.

Die Kunden können bei ihrem Besuch entweder ein Gericht aussuchen, welches vom Koch zusammen gestellt wurde oder sie kreieren ihre eigene Bowl oder Pita. Dafür können die Kunden aus bis zu 38 Zutaten auswählen. Dies ermöglicht bis zu 17,4 Milliarden Kombinationsmöglichkeiten.

Als Kunde hat man die Möglichkeit sein Essen im Restaurant zu bestellen und dort zu essen. Des Weiteren können Kunden auch Online bestellen, die Gerichte vor Ort abholen oder sich liefern lassen. Auch mit dem Auto können Kunden in ausgewählten Restaurants in dem Drive thru fahren und ihr Essen bestellen. Ein weiteres Standbein, welches die Kette ausbaut ist das Catering.

Bis 2032 möchte die Restaurantkette in den Vereinigten Staaten 1.000 Restaurants eröffnet haben.

Die Konkurrenz

Im August 2018 kaufte Cava die konkurrierende Kette Zoes Kitchen auf, die ebenfalls mediterrane Gerichte anbot. Das Unternehmen bezahlte dafür 300 Millionen US-Dollar. Zoes Kitchen hatte zu dieser Zeit bereits 261 Lokale, währenddessen Cava mehr als 70 betrieb. Zoes Kitchen verbrannte Geld, sodass Cava beschloss das Unternehmen aufzukaufen. Alle Zoes Kitchen Restaurant sind mittlerweile in Cava Restaurants umgebaut und integriert worden.

Chipotle ist einer der vielen Konkurrenten von Cava. Dennoch unterscheidet sich Chipotle von den meisten anderen Konkurrenten da es ebenfalls gesünderes Essen, wenn auch mexikanische Gerichte anbietet. Das Unternehmen ist schon länger auf den Markt als Cava, genauer gesagt seit 1993 und ist dazu auch noch größer. Zum 31. Dezember 2023 hatte Chipotle Mexican Grill 3.437 Restaurants in den Ländern in denen sie operieren. Der Umsatz lag im letzten Geschäftsjahr 2024 bereits bei 11,3 Milliarden US-Dollar.

Auch Sweetgreen ist ebenfalls ein weiterer Konkurrent, wobei die Gerichte auch einen gesünderen Lebensstil ansprechen und fördern sollen. Dazu mehr unter ,,Healthy Trend“

Der Wachstumskurs

Wie bereits erwähnt ist das Ziel des Unternehmens bis 2032 1.000 Filialen eröffnet zu haben. Um dieses Ziel zu erreichen müssen mehrere Weichen richtig eingestellt sein. So benötigt das Unternehmen nicht nur genug Kapital um zu wachsen, sondern auch Möglichkeiten neue Kunden zu gewinnen und bereits bestehende Kunden beizubehalten. Dafür nutzt Cava viele Werkzeuge um an das Ziel zu gelangen.

Das Loyalty Programm

Wie andere Fast Food Ketten auch, bietet Cava ein Loyalitätsprogramm an. Kunden können Punkte verdienen und sammeln, die sie wiederum für Hauptgerichte oder Getränke einlösen können. Eine ähnliche Methode weist zum Beispiel McDonalds auf.

Darüber hinaus spielt auch das Marketing eine Rolle. Um auf sich aufmerksam zu machen, nutzt die Fast Food Casual Kette nicht nur Social Media, sondern zusätzlich auch Flyer die in der Nachbarschaft an Privatleute und Bürokomplexe verteilt werden.

Ein zusätzlicher wichtiger Punkt, welches gerade dem Unternehmen in die Karten spielt, wenn es wachsen möchte ist, dass es keine einzige Immobilie besitzt. Da Immobilien Käufe sehr Kapitalintensiv sind, ist es clever alle Immobilien zu mieten. Cava kann somit das Kapital in andere wichtige Dinge investieren und ist flexibler Lokalitäten zu schließen, wenn diese sich nicht rentieren. Immer mit dem Hintergrund, dass natürlich Mietverträge eine gewisse Laufzeit aufweisen, wenn man diese als Unternehmen abschließt. Dennoch kann man es als Vorteil betrachten, wenn das Unternehmen alle Lokalitäten mietet.

Die Laufzeit der Mietverträge liegt laut eigenen Unternehmensabgaben bei 10 Jahre, mit der Möglichkeit nach diesen 10 Jahre um weitere fünf Jahre zu verlängern.

Der Healthy Trend

Der Healthy Trend nimmt immer mehr zu. Die Ernährung, der Sport und die Work Life Balance spielen für die Gesellschaft immer mehr eine größere Rolle. Auch in Deutschland gibt es bereits Ketten wie Beispielsweise Dean and David die Salate und Bowls anbieten. Weg vom Fleisch und vor allem Fast Food Konsum, hin zu gesünderen Alternativen. In den Vereinigten Staaten gibt es eine weitere Kette die 2021 an die Börse ging. Sweetgreen, bietet ebenfalls mediterrane Gerichte an, zusätzlich auch Salate und Bowls. Es ist also ein direkter Konkurrent von Cava.

Die Kennzahlen

Die Umsätze sind laut eignen Angaben im ersten und letzten Quartal niedriger als im zweiten und dritten Quartal, da in der Winterzeit, aufgrund der Temperaturen und den Ferien, weniger Konsumenten die Restaurantkette besuchen.

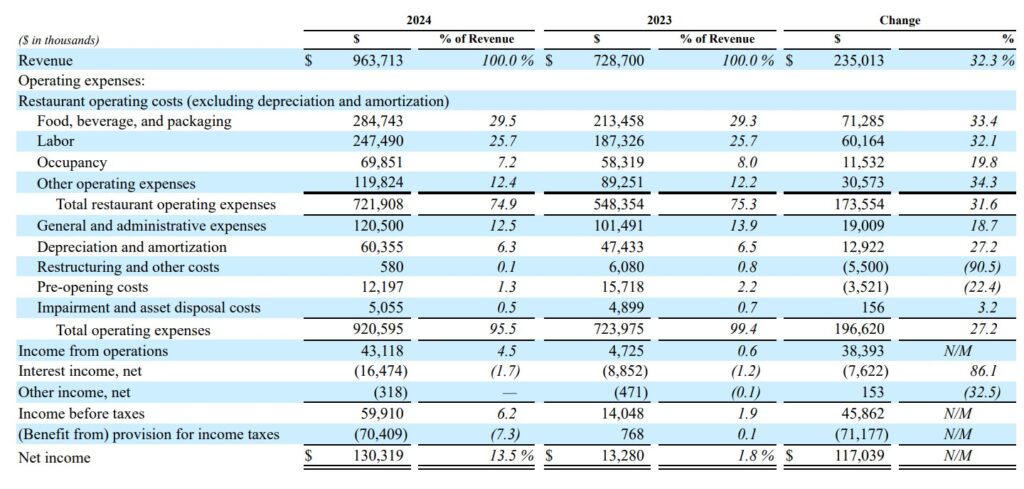

Der Umsatz: Die Restaurantkette wächst

In den letzten Geschäftsjahren konnte der Umsatz gesteigert werden. Währenddessen dieser 2023 noch bei 728,7 Millionen US-Dollar lag, konnte dieser im letzten Geschäftsjahr einen Wert von 963.713 Millionen US-Dollar aufweisen. Das ist ein Umsatz plus von 32,3% zum Vorjahr. Auch die Jahre zuvor konnte der Umsatz gesteigert werden. 2022 lag der Umsatz bei 564,12 Millionen US-Dollar und konnte zu 2023 um 29,17% zu legen, das entspricht den bereits den genannten Wert von 728,7 Millionen US-Dollar. Der Umsatz wird ausschließlich in den Vereinigten Staaten erzielt.

Der Gewinn konnte ebenfalls gesteigert werden

2022 konnte man als Unternehmen nur einen Verlust von -58,99 Millionen US-Dollar vorweisen. Ein Jahr später war Cava des erste Mal profitabel. 13,28 Millionen US-Dollar betrug der Gewinn. Das war eine Nettomarge von 1,8%. Mit den Februar Zahlen für das Geschäftsjahr 2024 konnte das Unternehmen diesen Wert ebenfalls steigern. Der Nettogewinn lag dieses Mal bei 130.319 Millionen US-Dollar. Das ist eine Steigerung von 882%! Die Nettomarge liegt somit bei aktuell 13,5% und kann somit die Inflation schlagen.

Die Kosten konnten gemessen am Umsatz konnten reduziert werden

Bereits im März 2023 wurde keine der akquirierten Zoes Kitchen mehr unter dem Namen als Restaurant geführt, dahingehend wurde auch die Restrukturierungenskosten reduziert. Außerdem konnte das Einkommen des operativen Geschäfts gesteigert werden, welches ein weiterer Punkt dessen ist, weshalb der Gewinn einen solchen Sprung nach vorne legen konnte. Auch Rückstellung die für Ertragsteuern gebildet wurden, wurden im letzten Geschäftsjahr aufgelöst. Der Betrag in der Höhe von 70.409 Millionen US-Dollar wurde zum Gewinn akkumuliert, sodass der Gewinn von 130.319 Millionen US-Dollar ausgewiesen wurde.

Auf den ersten Blick erweckt es den Anschein, als wäre der Gewinnsprung organisch entstanden. Erwägt man jedoch den Blick in die Gewinn und Verlust Rechnung wird schnell klar, dass die Auflösung der Rückstellung den Gewinn stark erhöht, jedoch verfälscht.

2024 konnte der Cash Bestand sowie die Zahlungsmitteläquivalente einen Wert von 366,1 Millionen US-Dollar aufweisen.

Das Unternehmen kann eine niedrige Verschuldung aufweisen

Aktuell belaufen sich die Gesamtverbindlichkeiten auf 474,1 Millionen US-Dollar. Diese teilen sich in 132,6 Millionen US-Dollar kurzfristige Verbindlichkeiten und in 364,5 Millionen US-Dollar langfristige Verbindlichkeiten auf. Bei einem Ebitda von 126,4 Millionen US-Dollar liegt die Verschuldung gemessen zum Ebidta bei 3,75.

Dem gegenüber stehen auf der Aktiva der Bilanz Immobilien und Ausrüstungen in der Höhe von 372,9 Millionen US-Dollar. Zusätzlich geleaste Vermögenswerte in der Höhe von 321,8 Millionen US-Dollar und Goodwill in der Höhe von 1,9 Millionen US-Dollar, welches recht moderat bewertet ist.

Ein gutes Polster kann Cava ebenfalls in der Kapitalrücklage aufweisen. Diese ist aktuell mit 1.050 Milliarden US-Dollar gut gefüllt.

Der Free Cashflow ist bereits positiv

Im letzten Geschäftsjahr war der Free Cashflow des erste Mal positiv. Dieser lag bei 52,8 Millionen US-Dollar.

10.300 Mitarbeiter zählte das Unternehmen 2024

Die Finanzkennzahlen

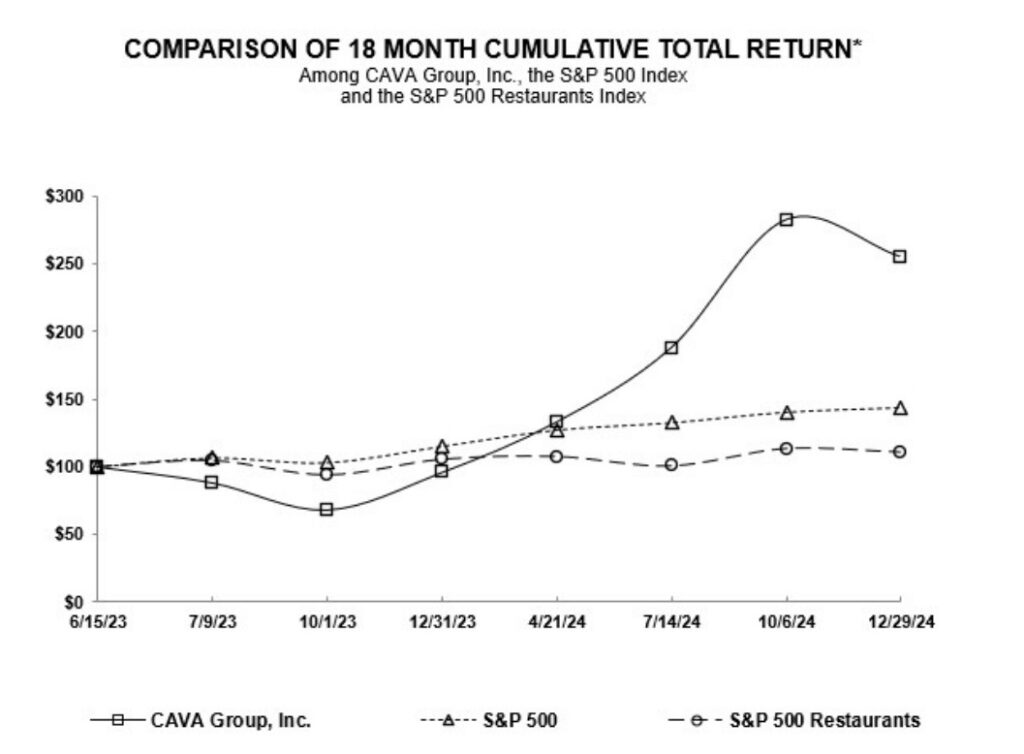

Folgender Graph veranschaulicht den Total Return der Cava Aktie mit dem S&P 500, sowie dem S&P 500 Restaurant. Der Zeitverlauf der Entwicklung der Aktie beginnt mit dem IPO der Aktie zum 15. Juni 2023 und endet am 29. Dezember 2024. Die Cava Aktie konnte den Markt deutlich schlagen. Schau man aktuell auf den Kurs, sieht es schon wieder anders aus. Nach Meldung der Zahlen ist die Aktie um fast 50% eingebrochen und sollte damit wieder gleich auf zu den beiden Indizes sein.

Eine Dividende wird aktuell seitens des Unternehmens nicht ausgeschüttet, dass ist auch nicht verwunderlich, da Cava in der Wachstumsphase ist. Alle Gewinne werden reinvestiert um die Expansion voranzutreiben. Somit sollte man auch in der Zukunft als Aktionär oder werdender Aktionär nicht mit einer Dividende rechnen.

Die Market Cap liegt aktuell bei 9.146 Milliarden US-Dollar. Dies errechnet sich aus den aktuell Aktienkurs der bei 80,44$ (stand 10.03.2025) liegt und den umlaufenden Aktien mit einem Wert von 113.708.000 Stück.

Die Bewertung der Aktie

Der Gewinn pro Aktie betrug im letzten Geschäftsjahr 1,10$ pro Aktie. Nimmt man den Aktienkurs hinzu und teilt diesen durch den Gewinn kommt man bei der Aktie auf ein KGV von 73,13. Die Aktie ist also damit überbewertet. Sie müsste also bis auf 22$ fallen, damit ein KGV von 20 einhergehen würde. Growth Titel wie Cava sind in der Regel immer teurer bewertet. Dennoch empfinde ich es für ein Unternehmen, welches bislang nur ein zweistelliges Umsatzwachstum vorweisen kann und kaum ein ,,nachhaltigen“ Gewinn erwirtschaftet hat, diese Bewertung als zu hoch. Es kann durchaus sein, dass das Unternehmen in diese Bewertung hereinwachsen wird.

Das KBV liegt bei 7,82 und ist damit auch nicht günstig bewertet.

Der Piotroski F-Score weist eine Bewertung von 6/9 auf.

Schaut man weiter zur Eigenkapitalquote und zur Eigenkapitalrendite wird deutlich, dass das Unternehmen noch am Anfang der Wachstumsphase ist. Mit einer Eigenkapitalquote von 55% kann sich das Unternehmen noch mehr Schulden erlauben um das Wachstum zu finanzieren. Die Eigenkapitalrendite belief sich im Geschäftsjahr 2023 bei 2,32%. Mit der Auflösung der Steuerrückstellungen und den damit einhergehenden hohen Gewinn konnte das Unternehmen dementsprechend auch eine höhere Eigenkapitalrendite vorlegen. Diese liegt bei 18,2%.

Mein persönliches Fazit zu Cava

Sich rein nur auf die Zahlen von einem Unternehmen zu verlassen ist schwierig. Deswegen versuche ich auch, wenn es mir gelingt die Produkte zu testen. Da ich in New York bin, konnte ich eine Filiale von Cava besuchen. Hier ein Foto, der Falafelbowl die ich bestellt habe.

Leider sieht das Gericht auf dem Foto nicht sehr appetitlich aus. Das lag daran, da ich es in einer Tüte mitgenommen habe und es erst auf dem Hotelzimmer gegessen habe. Da ich mit Tim Schäfer erst durch New York geschlendert bin und er mir dabei ein wenig die Stadt gezeigt hat.

Konnte Cava mich überzeugen?

Die Falafel Bowl beinhaltete Schwarze Linsen, Reis, Avocado, Eisbergsalat, Fetakäse, Paprika, Gurke, Falafel und etwas, was ich nicht ganz identifizieren konnte. Alles im allem hat die Bowl in Ordnung geschmeckt. Es waren nur wenige Gurkenstücken und leider nur zwei Falafelbällchen in der Bowl enthalten. Auch der Fetakäse war kaum vertreten, sodass ich erst mal schauen musste, was es war, auf das ich da gekaut habe. Geschmacklich war es also für mich ein ausreichend. Meine Meinung ist, dass man auf eigene Faust eine bessere Bowl kreieren kann. Diese wäre dann wahrscheinlich auch noch günstiger, wenn man den Preis von Cava mit 14,10$ vergleicht.

Die Filiale wurde von anderen Gästen vermehrt aufgesucht. Die Ausstattung der Filiale und die Ausstattung anderer Filialen die ich gesehen habe waren einfach gehalten. Ähnliches habe ich bereits bei Chipotle gesehen. Es gab nur eine Tafel vor Kopf die die Gerichte, aus denen man auswählen kann, aufzeigte.

Die gelben Karten, sind Zutatenlisten die die Mitarbeiter nutzen, damit jedes Gericht auch alle Zutaten richtig beinhaltet. Mich hat das Unternehmen bislang nicht überzeugt. Wer weiß vielleicht täusche ich mich ja auch. Dennoch sagen die Zahlen, das Restauranterlebnis und der Geschmackstest etwas anderes.

Quellen

(139) How Cava’s Bet On The Chipotle Model Is Paying Off – YouTube

How Consuming a Competitor Fueled Cava’s Rapid Growth | WSJ The Economics Of

Cava CEO on how the Chipotle competitor grew to $33 million per restaurant

CAVA Group, Inc. (CAVA) Cash Flow – Yahoo Finance – Yahoo Finance

CAVA GROUP AKTIE Bilanz GuV | Umsatz und Gewinn | A3EGWY

Cava Group, Inc. – Financials – SEC Filings

Cava Group Inc (CAVA) Stock Price, Trades & News | GuruFocus