Das Unternehmen

Die Brookfield Corporation (Corp.) wurde 1899 gegründet. Das Unternehmen ist eine Privat Equity Gesellschaft und kommt aus Kanada. Den Hauptsitz hat das Unternehmen in Toronto. Brookfield ist an der Toronto Stock Exchange sowie an der New York Stock Exchange gelistet.

Das kanadische Unternehmen ist im Asset Management, im Bereich des Wealth Solutions (Versicherungsgeschäft) und in operativen Geschäften tätig. Zu den operativen Geschäften gehören Erneuerbare Energien, Infrastruktur, Transport und Immobilien. Brookfield hat sich sein eigenes Ökosystem aufgebaut und versucht damit Synergien zu schaffen, sowie Wettbewerbsfähig zu sein. Insgesamt hat das Unternehmen mehr als eine Billion US-Dollar Assets Under Management, dass bedeutet, dass das Unternehmen mehr als eine Billion US-Dollar verwaltet. Weltweit werden 250.000 Mitarbeiter beschäftigt, in mehr als 30 Ländern.

Folgender Ausschnitt verdeutlicht die Prinzipien des Unternehmens, sowie den Investmentansatz welches das Unternehmen verfolgt:

Bruce Flatt: CEO, Business man, Milliardär

Seit 1990 ist Bruce Flatt bei Brookfield als Mitarbeiter tätig. CEO ist er seit 2002, damit ist er lange im Geschäft und hat es geschafft das Unternehmen zu vergrößern.

Herr Flatt ist am 10. Juni 1965 in Winnipeg Kanada geboren. Einen Bachelor in Buchhaltung erwarb er von der University of Manitoba. Mit einem Vermögen von 6,3 Milliarden US-Dollar ist darüber hinaus vermögend und zählt zu den reichsten Kanadier. Bruce Flatt ist mit der Kunsthändlerin Lonti Ebers verheiratet.

Die Aktie

WKN: A3D3EV ISIN: CA11271J1075 Symbol: BN

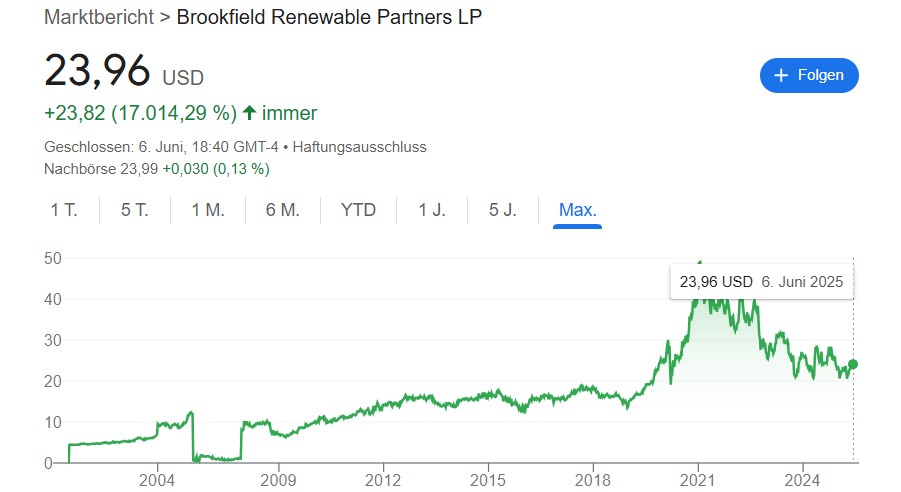

Bei der Aktie von der Brookfield Corp. gibt es Besonderheiten. So ist die oben aufgezeigte Aktie jene, die das Unternehmen repräsentiert. Jedoch gibt es von den jeweiligen Geschäftsfeldern eigene Aktien, in die man als Anleger investieren kann. Hierbei investiert man nicht in das Konglomerat, sondern in das jeweilige Geschäft, so zum Beispiel in die Aktie der erneuerbaren Energien Sparte, Brookfield Renewable Partners LP:

WKN: A1JQFZ ISIN: BMG162581083 Symbol: BEP

Diese kann man lediglich an der kanadischen Börse erwerben. Der Hintergrund ist, dass es steuerliche Vorteile für die Anleger hat, wenn man aus Kanada kommt. Identisch verhält es sich mit der Infrastruktur Sparte des Unternehmens und dem Asset Management. So können ETF Emittenten die jeweiligen Themen abbilden, wenn diese einen Themen ETF emittieren möchte. Auch Pensionsfonds die häufig in Infrastruktur Werten investiert sind, können nur in diesen jeweiligen Bereichen des Unternehmens investieren.

WKN: A0M74Z ISIN: BMG162521014 Symbol: BIP

WKN: A3D2W7 ISIN: CA1130041058 Symbol: BAM

Meine Meinung ist, dass man als Privatinvestor gleich in das gesamte Geschäft investieren sollte, da man als Anleger von allen Bereichen profitieren kann, wenn diese sich positiv entwickeln.

Das Geschäftsmodell: Die drei Geschäftsfelder

1. Asset Management

Brookfield verwaltet über eine Billion US-Dollar im Asset Management. Dabei investiert das Unternehmen in erneuerbare Energie, Infrastruktur, Immobilien, Privat Equity und Kredite. Die Kundengelder werden in Sachwerte investiert, die systemrelevant sind und das Rückgrat der Wirtschaft bilden. Zu den größten Kunden zählen Pensionsfonds, Staatsfonds, Stiftungen, Finanzinstitute, Versicherungen und Privatanleger.

Das Unternehmen erzielt seine Einnahmen aus diesem Geschäftsbereich durch Gewinnbeteiligungen. Kann es also das Geld der Kunden vermehren, verdient Brookfield auch daran. Kann es das Geld nicht vermehren, verdient es nichts. Die Performance ist also entscheidend. Meines Erachtens ist dies eine faire Bezahlung und Vereinnahmung von Gebühren gegenüber Kunden.

2. Wealth Solutions

Das Geschäftsfeld Wealth Solutions bietet dem Unternehmen vorhersehbare Einnahmen zu generieren. Wie bei Berkshire Hathaway hält das Unternehmen in diesem Bereich eine Versicherungssparte um andere Aktivitäten finanzieren zu können. Privatpersonen, wie auch gewerbliche Kunden können von Versicherungsprodukten, Altersvorsorgeprodukte und Investmentprodukte profitieren und diese maßgeschneidert von Brookfield erhalten.

Die Kanadier versuchen jedes Jahr eine Eigenkapitalrendite von 15% im Wealth Solutions Segment zu erreichen.

3 .Operating Businesses

In diesem Segment investiert das Unternehmen mit seinen Tochtergesellschaften in erneuerbare Energien, dazu Zählen Wind und Solaranlagen, sowie Wasserkraft. Zusätzlich investiert das Unternehmen in Infrastruktur, dazu zählen auch Investitionen im Daten Bereich. Zum Schluss investiert Brookfield in Private Equity und in Immobilien. Die Immobilien in den das Unternehmen investiert sind, Bürogebäude, Einzelhandelsimmobilien, Hotels, Luxusimmobilien, Mehrfamilien und Einfamilienhäuser. Das Unternehmen hält in diesem Segment 40 Milliarden US-Dollar.

Das Ecosystem von Brookfield

Insgesamt hat das Unternehmen 175 Milliarden US-Dollar in seine einzelnen Geschäftsfelder investiert. Im letzten Geschäftsjahr erzielte man einen Free Cashflow von 5,6 Milliarden US-Dollar. Das ermöglicht dem Unternehmen weitere Investitionen zu tätigen und flexibel reagieren zu können. Ein weiterer Vorteil ist die Wettbewerbsfähigkeit, denn die Mitarbeiter haben in vielen Bereichen durch die lange Historie des Unternehmens bereits viel an Erfahrung und Expertise sammeln können. Darüber hinaus arbeitet das Unternehmen mit mehr als 2.500 weiteren Investment und Management Experten zusammen um Projekte zu realisieren.

Die Konkurrenz

Die Brookfield Corp. wird auch häufig als das Berkshire Hathaway aus Kanada genannt. Auch wenn Bruce Flatt noch nicht so lange wie Warren Buffett an der Konzern spitze ist, kann er mit 23 Jahren als CEO des Unternehmens für Aufsehen sorgen. Das Geschäftsmodell ist zwar nicht ganz identisch, jedoch sind viele Parallelen vorhanden. So steht das Unternehmen auch in Konkurrenz mit Private Equity Gesellschaften die ebenfalls versuchen mit Hilfe ihrer Investitionen und dem Zinseszinseffekt gute Rendite zu erwirtschaften. Dazu gehören KKR, Blackstone, Apollo und die 3i Group aus dem Vereinigten Königreich. Bevor man in das Unternehmen investiert, sollte man sich der Konkurrenz und deren Investment Schwerpunkte bewusst sein.

Das Rating: Das Unternehmen weist Investment Grade Bonität auf

Moody’s hat für das Unternehmen ein Rating von A3 vergeben. Der Ausblick für die Zukunft wird als stabil betrachtet so der Analyst Neal A. Epstein. Mit diesem Rating befindet sich Brookfield im letzten Feld der ,,Gut“ bis ,,befriedigende“ Bonität. Das Unternehmen sollte in meinen Augen diese Bonität beibehalten oder falls es möglich ist sogar verbessern. Denn dadurch hat das Unternehmen die Möglichkeiten bessere Konditionen für seine Finanzierungen zu erhalten und auszuhandeln.

Die Kennzahlen

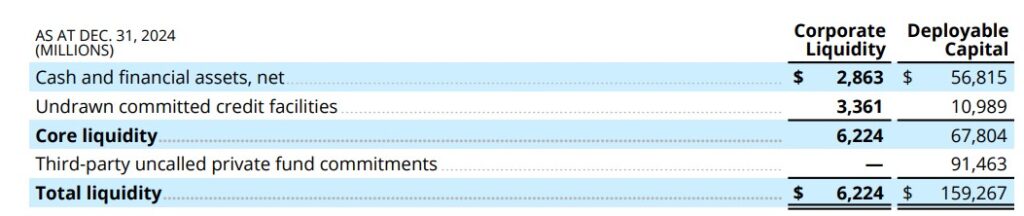

Laut eignen Unternehmensangaben kann Brookfield als Corporation Liquidität in der Höhe von 6,2 Milliarden US-Dollar aufweisen. Als gesamte Unternehmensgruppe kann man auf 160 Milliarden US-Dollar Liquidität zurückgreifen. Eine unvorstellbare Zahl! Diese Liquidität setzt sich zusammen aus Unternehmensliquidität, aus Liquidität der verbundenen Unternehmen und aus nicht abgerufener Fondszusagen. Dies veranschaulicht auch die folgende Grafik:

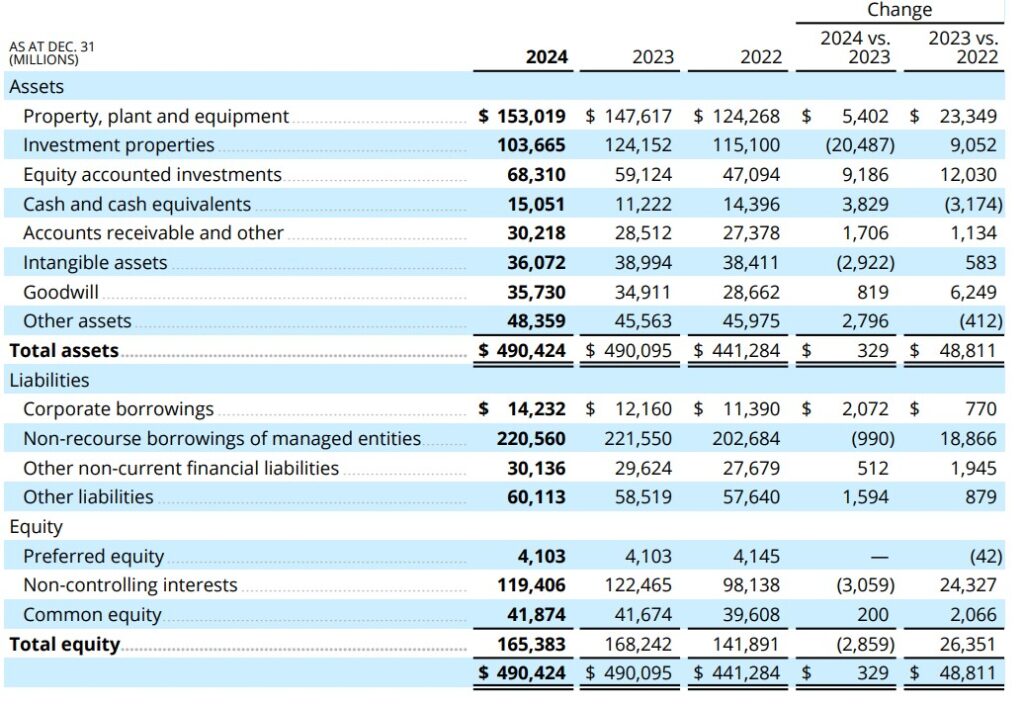

Das Goodwill liegt bei 35.730 Milliarden US-Dollar und stellt damit einen hohen Wert dar. Wie bereits in meinen veröffentlichen Analysen erwähnt erachte ich ein zu hohes Goodwill als kritisch. Bei einem Vermögensverwaltungsunternehmen wie Brookfield ist ein hohes Goodwill jedoch als verständlich anzusehen, da das Unternehmen in vielen Bereichen investiert und vor allem andere Unternehmen aufkauft.

Die Verbindlichkeiten beliefen sich im Geschäftsjahr 2024 auf insgesamt 325.041 Milliarden US-Dollar. Ein Geschäftsjahr zuvor waren es noch 321.853 Milliarden US-Dollar.

Die Bilanz: Eine kurze Übersicht

Eine Besonderheit

Kanadische Unternehmen finanzieren sich häufig mit sogenannten Preferred Shares. Hierbei handelt es sich um eine Wertpapiergattung die der Anleihe und Aktien händelt, im Gegensatz zu einer Anleihe, welches nicht als Eigenkapital in einer Bilanz hinterlegt wird, ist es bei Preferred Shares der Fall. Bei einer Insolvenz würden die Inhaber dieser Wertpapierart in der Rangfolge vor den Eigentümer einer Anleihe stehen und im Gegensatz zu Anleihen Anleger Geld als Gläubiger erhalten. Natürlich ist das Theorie, den als ersten werden bei einer Insolvenz immer die großen Investoren mit dem meisten Kapital bedient. Trotzdem hat man als Anleger eine höhere Wahrscheinlichkeit besser da zu stehen.

Die Preferred Shares werden häufig aus der Übersetzung vom Englischen ins Deutsche als Vorzugaktien übersetzt. Das ist aber falsch. Preferred Shares stellen ein Hybrid Kapital dar. Anleger können ihr Depot mit diesen Wertpapieren defensiver aufstellen und vor allem von kalkulierbaren und regelmäßigen Ausschüttungen profitieren. Ich kann nur erneut auf das Buch von Luis Pazos verweisen, welches ich selbst bereits gelesen habe. Dies soll keine Werbung darstellen, sondern einen Anreiz den eigenen Horizont zu erweitern. In Deutschland gibt es bislang kein anderes Buch, welches diese Wertpapierart erklärt und beleuchtet.

Die Gewinnrücklagen im Eigenkapital konnten 2024 einen Wert von 17.066 Milliarden US-Dollar aufweisen.

Der Umsatz und Gewinn

In den letzten drei Geschäftsjahren ist der Umsatz des Unternehmens am schwanken gewesen. 2024 lag dieser bei 86.006 Milliarden US-Dollar. Im Vergleich zum Geschäftsjahr 2023 ist der Umsatz um –9.918 Milliarden US-Dollar zurückgegangen. In jenem Geschäftsjahr konnte man als Gesamtunternehmen einen Umsatz von 95.924 Milliarden US-Dollar erwirtschaften. In den letzten vier Jahren konnte der Umsatz um durchschnittlich -6,6% gesteigert werden.

Der Gewinn musste ebenfalls einbüßen. Im letzten Geschäftsjahr lag dieser bei 641 Millionen US-Dollar. 2023 konnte man noch einen Gewinn von 1.130 Milliarden US-Dollar ausweisen. Das macht einen Rückgang von -489 Millionen US-Dollar. In den letzten vier Jahren hat der Gewinn um durchschnittlich –54,51% eingebüßt.

Zwei Jahre in Folge ein negativer Cashflow

Der Free Cashflow war in den letzten zwei Jahren negativ, dieser sollte immer positiv sein gerade, wenn eine Dividende gezahlt wird. Eine Dividenden Historie weist das Unternehmen nicht auf, dazu berichte ich unter dem Bereich Finanzkennzahlen mehr. Zum Ende des Geschäftsjahres 2023 lag der Free Cashflow bei -1.602 Milliarden US-Dollar. 2024 hat sich der Wert mehr als verdoppelt, so mussten die Kanadier einen negativen Free Cashflow von -3.603 Milliarden US-Dollar darlegen.

Aktienrückkäufe und ausstehende Aktien

Im Geschäftsjahr 2024 kaufte das Unternehmen eigene Aktien im Wert von 1 Milliarde US-Dollar zurück. Zuletzt standen 1.506.550.088 Aktien aus. Davon sind fast alle Aktien Class A Shares. Die Anzahl der ausstehenden Aktien wurde im Gegensatz zu 2023 gemindert. 2023 waren es noch 1.523.457.459.

Multipliziert man die Anzahl der Aktien aus dem Jahr 2024, also 1.506.550.088 mit dem aktuellen Aktienkurs von 57,09$ (stand 23.05.2025) so erhält man eine Market Cap von 86 Milliarden US-Dollar.

Die Finanzkennzahlen

Die Brookfield Corp. zahlte im letzten Geschäftsjahr eine Dividende von 0,44 kanadischen Dollar. In Euro waren es 0,29€. Eine Dividenden Historie gibt es nicht, ebenfalls keine sonderliche Steigung, da das Unternehmen jedes Geschäftsjahr die Dividende neu anpasst. Das Unternehmen schüttet die Dividende in den Monaten März, Juni, September und Dezember aus. Mit einem aktuellen Aktienkurs von 57,09$ (stand 23.05.2025) und einer Dividende in US-Dollar von 0,32$ macht das eine Dividendenrendite von 0,56%.

Das KGV und KBV

Mit einem Gewinn von 0,32$ pro Aktie und dem Aktienkurs von 57,09$ ergibt sich ein Kurs-Gewinn-Verhältnis von 184. Damit ist die Aktie, nur bezogen auf den Gewinn viel zu teuer. Jedoch sollte sich als zukünftiger Eigentümer des Unternehmens vor Augen halten, dass der Gewinn in den letzten Jahren um -50% eingebrochen ist. Dadurch sollte man das KGV nicht als Aussagekräftigen Indikator bewerten. Darüber hinaus schwanken die Einnahmen in der Regel bei allen Unternehmen die in der Privat Equity Branche tätig sind. Da es sehr viele verschiedene Bereiche und Unternehmen sind, die am Ende des Tages zusammen für das Mutterunternehmen den Gewinn ergeben.

Das KBV weist einen Wert von 2,05 auf. Dieser Wert sollte nicht bis 10 überschritten werden.

Die Eigenkapitalrendite und die Eigenkapitalquote

Mit einer Eigenkapitalquote von 33,67% ist das Unternehmen im Gegensatz zu der Konkurrenz im oberen Segment angesiedelt. Dieser Wert sollte nicht unter 25% fallen. Das Unternehmen muss um seine operativen Tätigkeiten finanzieren zu können viel Kapital in die Hand nehmen, dadurch wird der Schuldenschnitt natürlich erhöht. Dennoch denke ich das die Schuldenaufnahme nicht aus dem Ruder laufen sollten. Auch wenn dadurch der Hebel nicht erhöht wird und die Rendite dementsprechend auch nicht steigen können. Das Unternehmen sollte einfach kein zu großes Risiko eingehen, wie es andere Bewerber am Markt tun um die bestmöglichen Renditen zu erzielen. Das Fazit lautet, das dass Unternehmen eine solide Bilanz aufweisen sollte, in der die Schulden nicht den Rahmen sprengen.

Die Eigenkapitalrendite bezogen auf das gesamte Eigenkapital weist einen Wert von 0,39% auf. Bezieht man es nur auf das Eigenkapital der Aktionäre (davon ist das Eigenkapital der Preferred Shares Eigentümer und das nicht beherrschende Eigenkapital ausgenommen) so konnte das Unternehmen eine Eigenkapitalrendite von 1,53% erzielen.

Weitere Finanzkennzahlen

Das Ebitda im Vergleich zur Verschuldung liegt bei dem 8,62 fachen. Für eine Private Equity Gesellschaft ist dieser Wert noch akzeptabel, da das Geschäft wie bereits erläutert Kapital intensiv ist.

Der Piotroski F-Score kann einen Wert von 5/9 aufweisen.

Die Nettomarge liegt bei 0,77%.

Quellen:

Brookfield CEO Bruce Flatt on Bloomberg Wealth with David Rubenstein

Leben mit Aktien | Der Podcast für Anleger mit Weitblick | WiWo

Brookfield Asset Management – Wikipedia

Brookfield Corporation (BN) Gewinn- und Verlustrechnung – Yahoo Finanzen

Brookfield-CEO Bruce Flatt in der CNBC-Sendung „Squawk Box Asia“