Das Unternehmen

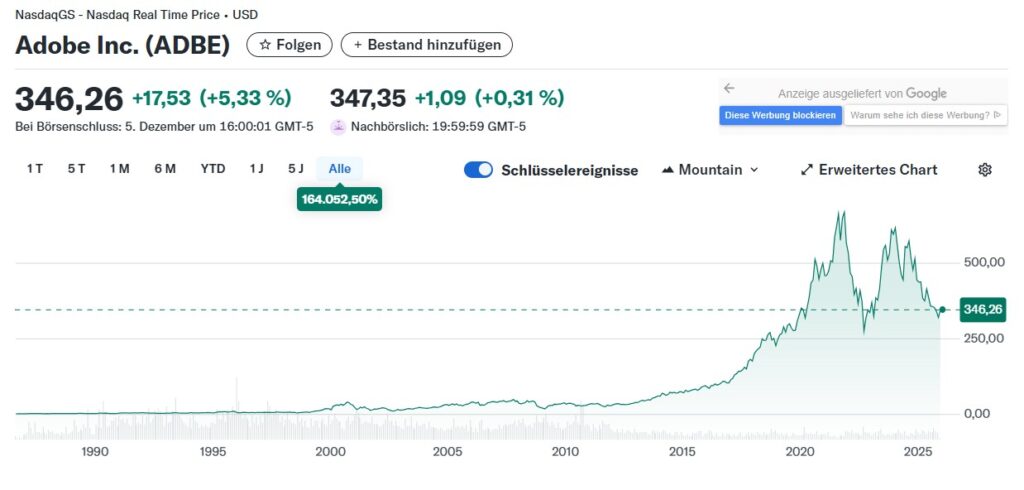

Bekannt für die Produkte wie Photoshop, Adobe Arcobat Reader und Illustrator hat Adobe zu einem der wertvollsten Techunternehmen der letzten Jahre gemacht. So konnte zwischenzeitlich die Market Cap des kalifornischen Unternehmens einen Wert von 290,5 Milliarden US-Dollar aufweisen. In den letzten 12 Monaten ist der Aktienkurs um 43,6% eingebrochen. Der Grund, den viele dafür nennen ist, dass sie das Geschäftsmodell von Adobe durch die Künstliche Intelligenz angegriffen sehen. Doch stimmt das und was bietet das Unternehmen überhaupt an? Das wird in dieser Analyse geklärt.

Adobe Inc. wurde 1982 von John Warnock und Charles Geschke gegründet. Den Hauptsitz hat das US-amerikanische Unternehmen in San José, Kalifornien, den Vereinigten Staaten von Amerika. Das Unternehmen wurde nach dem Adobe Creek, dem Bach der hinter John Warnocks Haus in Los Altos verläuft benannt.

Die Aktie

WKN: 871981 ISIN: US00724F1012 SYMBOL: ADBE

Das Geschäftsmodell: Ist dieses in Gefahr?

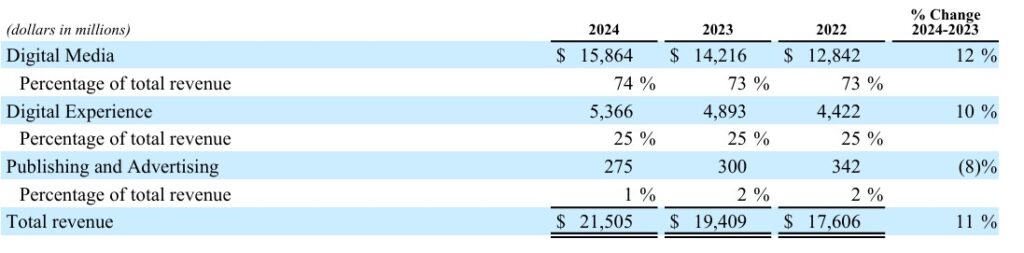

Adobe teilt die Geschäftstätigkeit in drei Segmente auf. Einmal in dem Bereich “Digital Media“, “Digital Experience“ und “Publishing and Advertising“. Die Produkte werde als Software as a Service (SaaS) vertrieben.

- Digital Media beinhaltet Produkte, die den Kunden ermöglichen soll Content, also Inhalt zu erstellen, zu teilen und zu veranschaulichen. Zu den Kunden gehören der einfache Endkunde, Unternehmen, Fotografen, Spieleentwickler, Influencer, Grafikdesigner, Video Editoren und viele mehr. Adobe bietet hierfür eine Vielzahl von Produkten wie zum Beispiel Adobe Lightroom, Adobe Premiere Pro, Adobe Acrobat, Adobe Acrobat Sign, Adobe Express, und Adobe Firefly. Viele sollte vor allem Adobe Acrobat etwas sagen. Da die PDF-Datei, aus dem Alltag nicht mehr wegzudenken ist, ebenfalls von Adobe stammt.

- Das Segment Digital Experience beinhaltet für die Kunde eine Plattform, die mit verschieden Produkten, Services und Lösungen ausgestattet ist. Zusätzlich können die Nutzer auf eine Cloud zurückgreifen die zur Verwaltung dienen soll, Monetarisierung ermöglicht, Erstellungen ermöglicht und mit der man alles verwalten kann. Darüber hinaus kann man mit der Plattform Kundendaten sammeln, Profile erstellen und somit personalisierte digitale Erlebnisse schaffen. Diese können dann über die Omnikanalstrategie bereitgestellt werden. Zu den Nutzern und Kunden dieser Plattform gehören zum Beispiel Datenanalysten, Entwickler, Datenwissenschaftler, Agenturen und auch Händler.

- Das letzte Segment heißt Publishing and Advertising. Hier bietet das Unternehmen eLearning Lösungen, web Konferenzen und die App Entwicklung an.

In dem Geschäftsbericht 2024 erwähnt das Unternehmen, dass es vor allem die zwei Segmente, Digital Media und Digital Experience, als maßgebliche Wachstumstreiber für das Unternehmen sieht. Strategische Investition werden hier vor allem primär einfließen.

Mein Gedankengang

Adobe implementierte bereits in ihre Produkte die Künstliche Intelligenz. So habe ich bereits des Öfteren gelesen, dass man davon ausgeht, dass die KI Adobe angreifen könnte und dessen Geschäftsmodell in Gefahr ist. Meiner Meinung nach ist die Gesamtsituation um den KI Hype überzogen. Keiner weiß wie gut oder schlecht sich KI durchsetzen wird, vor allem wenn es um erstellen von kreativem Content oder anderen Produkten geht, bei denen immer noch der persönliche Touch des Erstellers im Vordergrund steht. KI, so sehe ich es zumindest, wird wohl nicht von jetzt auf gleich alles ersetzen können, so auch nicht direkt Adobes Produktlinien. Bereits heute investieren die Kalifornier viel in die Forschung und Entwicklung, dazu später mehr in den Kennzahlen. Das ist auch in meinen Augen notwendig, damit Verbesserungen und neue Produkte geschaffen werden können und das Unternehmen Wettbewerbsfähig bleibt. Außerdem hat der Softwareriese bereits zum Beispiel mit dem Produkt ,,Adobe Express“ und dem Produkt ,,Adobe Analytics“ KI basierte Anwendung für die Nutzer entwickelt.

Der KI Hype sagt auch noch nicht voraus, dass alle Unternehmen, die heute in diesem Bereich tätig sind, auch wirklich am Markt bestehen bleiben können. Ich erinnere gerne an die Dotcom Blase, als es viele Suchmaschinenunternehmen gab. Mittlerweile wissen wir, wer die Nummer eins am Markt ist. Alle anderen sind entweder vom Markt verschwunden oder so klein, dass sie nicht gerade viel Beachtung geschenkt bekommen.

Der CEO

Seit dem 1. Dezember 2007 ist Shantanu Narayen der CEO von Adobe. Damit ist er lange an der Führungsspitze des Unternehmens. Er war auch verantwortlich dafür, dass Adobe anfing, das Geschäftsmodell im Jahr 2011 zu ändern und die Produkte als Abonnements verkaufte. Dadurch erzielte das Unternehmen höhere Umsätze und machte die Kunden abhängig.

Herr Narayen arbeitet seit 1998 bei Adobe, zusätzlich hält er einen Sitz beim Vorstand von Pfizer inne. Einen Bachelor Abschluss kann der 62-Jährige als Elektroingenieur von der Osmania Universität vorweisen. Darüber hinaus hat er einen Masterabschluss in Informatik von der Bowling Green Universität erlangen können. Einen MBA kann er von der University of California at Berkeley’s Haas School of Business ebenfalls vorweisen.

Die Konkurrenz

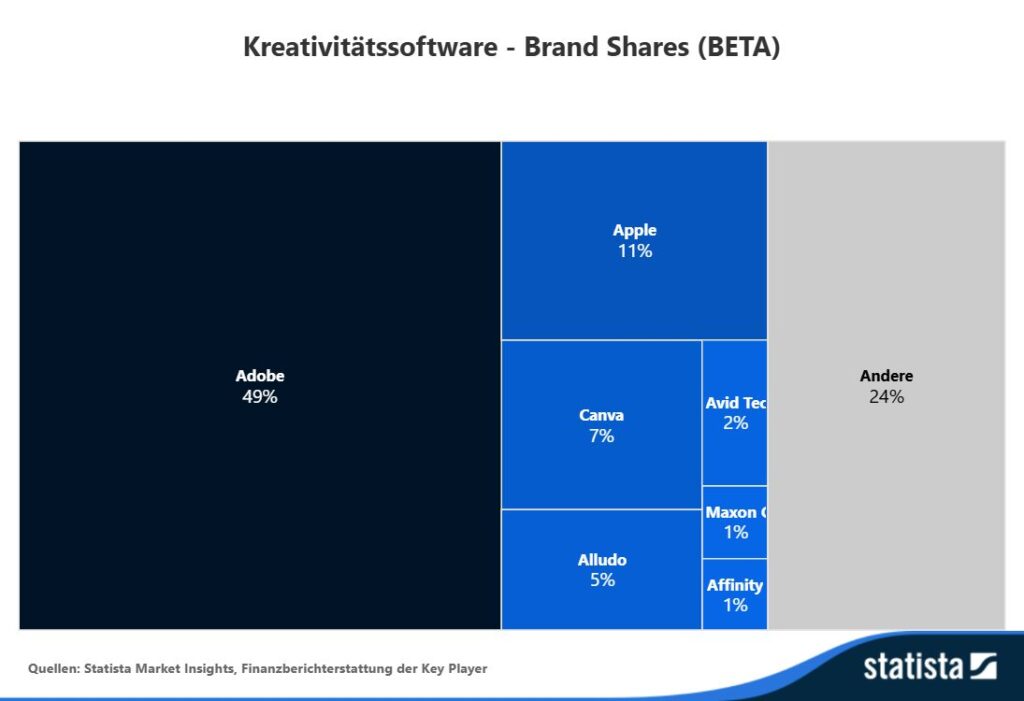

Adobe stellt sich einer Vielzahl von Konkurrenten gegenüber dazu gehört unter anderem Canva und Microsoft. Folgende Grafik von Statista definiert den Markt, indem sich Adobe befindet. Dieser wird häufig als ,,Kreativitätssoftware Markt“ bezeichnet. Hierbei spielt Adobe die führende Rolle, wie auch der Ausschnitt verdeutlicht:

Die Herausforderung sollte für das Unternehmen nicht leichter werden. So wurde die Übernahme des Konkurrenten Figma im Jahr 2023 durch verschiedene Kartell Kommissionen abgelehnt. Figma ging dieses Jahr an die Börse und könnte Adobe bei diversen Produkten zum Schwitzen bringen.

Die Kennzahlen

Ende November 2024 beschäftigte das Unternehmen weltweit 30.709 Mitarbeiter

Der Umsatz & Gewinn

Der Umsatz von Adobe wird in den drei Segmenten unterteilt. In diesen fließt jeweiligen zu den Abonnements zusätzlich die Erlöse von Produktkosten, sowie Servicezahlungen die, die Kunden leisten um zum Beispiel Unterstützungen oder Wartungen zu erhalten. Von dem Geschäftsjahr 2023 auf das Geschäftsjahr 2024 konnte der Umsatz um 12% gesteigert werden. In den letzten fünf Jahren konnte man als Unternehmen den Umsatz um durchschnittlich 14,19% steigern. Auch wenn Kritikern dem Unternehmen vorwerfen, dass zukünftig das Geschäftsmodell von Adobe in Gefahr ist, konnte man dennoch eine Steigerung des Umsatzes sehen. Das gilt gerade für die großen Bereiche Digital Media und Digital Experience.

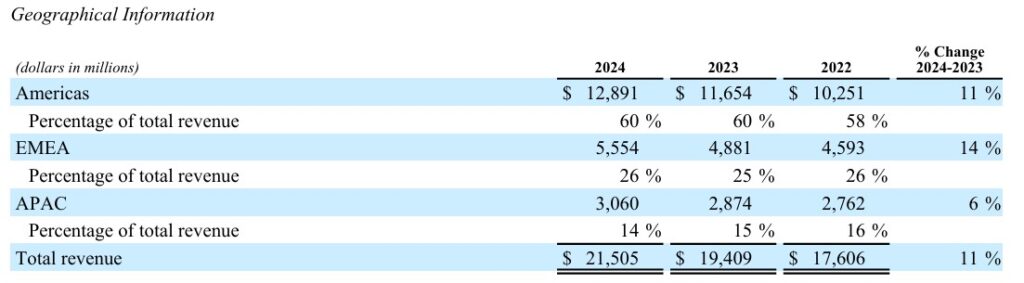

Folgendermaßen teilt sich der Umsatz nach den Regionen auf:

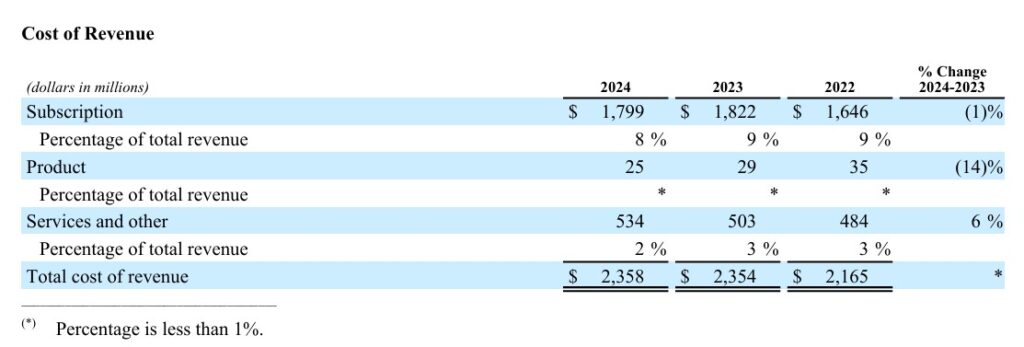

Eins sollte man bei dem Geschäftsmodell von Adobe erwähnen. Die Kosten, die die Kalifornier für Ihr Geschäftsmodell haben, sind sehr niedrig. Dadurch, dass im Grunde genommen nur eine Software angeboten wird entstehen Kosten, für die Infrastruktur und zum Beispiel Datenzentren. Dadurch kann das Unternehmen schneller agieren und vor allem skalieren, da die Produkte nicht haptisch sind. Auch die Implementation von der Künstlichen Intelligenz führt zu neuen Kosten, die allerdings überschaubar sind. Somit erzielt man hohe Margen und kann vor allem neue Investitionen, sowie Forschungskosten aus dem laufenden Geschäftsmodell zahlen.

Der Gewinn

Im letzten Geschäftsjahr konnte der IT-Spezialist seinen Gewinn steigern. In diesem Jahr lag der Nettogewinn bei 5.560 Milliarden US-Dollar. 2023 lag dieser noch bei 5.428 Milliarden US-Dollar. Das macht lediglich eine Steigerung von 2,43%. In den letzten fünf Jahren konnte der Gewinn um durchschnittlich 11,36% gesteigert werden. Verantwortlich jedoch ist nur ein Jahr für dieses gute Ergebnis. Von 2019 auf 2020 konnte man den Gewinn um 78,22% steigern, währenddessen in den letzten Jahren der Gewinn eher stagnierte. Auch das kann einer der Gründe sein, weswegen die Aktie so abgestraft wurde. Denn andere Techriesen konnten in den letzten Jahren ihren Gewinn viel besser steigern, wenn nicht sogar verdoppeln.

Weitere Kosten im Überblick

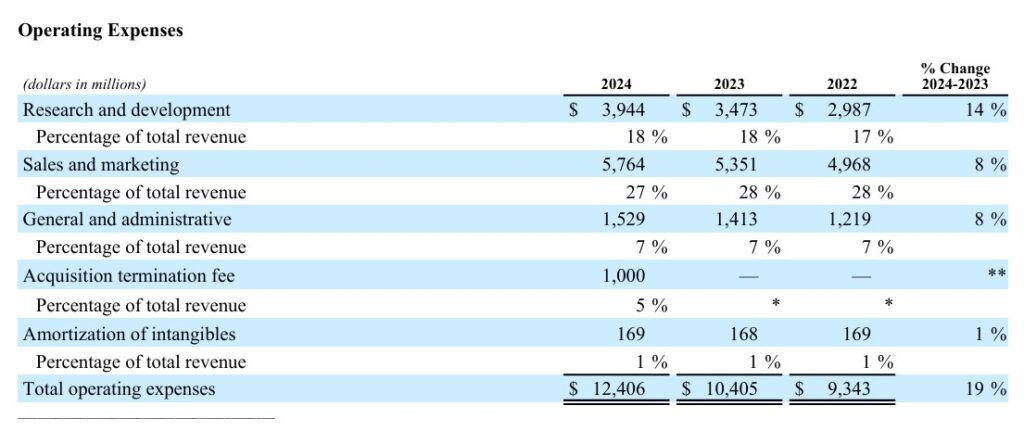

Ein kurzer Überblick soll noch einmal ein Gefühl dafür geben, wofür das Unternehmen am meisten Geld ausgibt. Wie ersichtlich wird, gibt das Unternehmen viel Geld für die Forschung und Entwicklung aus, sowie für die Vertreibung und Werbung der Produkte.

Die Verbindlichkeiten

Die kurzfristigen Verbindlichkeiten belaufen sich auf 10.521 Milliarden US-Dollar. Den Hauptanteil machen dabei die ,,aufgeschobenen“ Einnahmen aus. Das bedeutet, dass das Unternehmen für Leistungen, die es noch nicht erbracht hat, bereits von den Kunden Zahlungen erhalten hat. Der Wert liegt bei 6.131 Milliarden US-Dollar.

Die langfristigen Verbindlichkeiten liegen bei 5.604 Milliarden US-Dollar und sind somit im Vergeblich zu den kurzfristigen Verbindlichkeiten überschaubar. Den größten Anteil hierbei machen Finanzschulden, die mit einem Wert von 4.129 in der Bilanz verbucht sind.

Insgesamt kommt das Unternehme auf eine Finanzverschuldung von 16.125 Milliarden US-Dollar.

Das Eigenkapital

Den Aktionären von Adobe kann man Eigenkapital in Höhe von 14.105 Milliarden US-Dollar zurechnen. Dieses setzt sich aus dem gezeichneten Eigenkapital mit einem Wert von 13.149 Milliarden US-Dollar zusammen, aus Gewinnrücklagen von 38.470 Milliarden US-Dollar, anderen Verlusten von 201 Millionen US-Dollar und einem Wert von -37.583 Milliarden US-Dollar. Dieser letztgenannte Wert veranschaulicht den Wert an eigenen Aktien die bereits zurückgekauft wurde. Das Unternehmen kannibalisiert sich also und vermindert damit den Wert des Eigenkapitals.

Gerade die Gewinnrücklagen verdeutlichen ein gutes Polster. Adobe kann also mit ruhigen Verhalten Ausschau nach günstigen Kaufgelegenheiten halten. Diese Übernahmen könnten auch direkt aus der Kasse gezahlt werden.

Der Cashflow

Der Free Cashflow war in den letzten Jahren positiv. So lag dieser 2023 6.942 bei Milliarden US-Dollar und 2024 bei 7.873 Milliarden US-Dollar. Auch hier könnte man Übernahmen oder gar die erste Dividendenzahlung entspannt raus bezahlen.

Weitere Kennzahlen

Die Kasse von Adobe ist mit 7,6 Milliarden US-Dollar prall gefüllt.

Das Goodwill ist mit 12.788 Milliarden US-Dollar in der Bilanz gekennzeichnet und meinen Augen viel zu groß. Sollten hier Abschreibungen vorgenommen werden, könnte das eine negative Reaktion beim Aktienkurs verursachen.

Im März 2024 verkündete das Unternehmen bis März 2028 eigene Aktien im Wert von bis zu 25 Milliarden US-Dollar zurückzukaufen. Zuvor beendete der Techriese ein vorheriges Programm, indem es von 2020 bis zum Geschäftsjahr 2024 eigene Aktien im Wert von 15 Milliarden US-Dollar zurückkaufte. Gerade bei dem Aktienkurs, macht es mehr als nur Sinn günstig und somit viele eigene Aktien zurückzuerwerben. Das nennt man gutes Shareholder Value. Für das letzte Geschäftsjahr gab man 9,5 Milliarden US-Dollar aus, um eigene Aktien zurückzukaufen.

Mit einem aktuellen Aktienkurs von 346,26$ (stand 05.12.2025) und 441 Millionen ausstehenden Aktien ergibt sich eine Market Cap von 152,7 Milliarden US-Dollar.

Die Finanzkennzahlen

Das KGV & KBV

Das Kurs-Gewinn-Verhältnis liegt mit dem aktuellen Aktienkurs bei 28. Ein Schnäppchen sieht anders aus.

Das Kurs-Buch-Verhältnis weist einen Wert von 10,8 auf.

Die Eigenkapitalquote & die Eigenkapitalrendite

Die Eigenkapitalquote liegt bei einem guten Wert von 46,66%. Die Eigenkapitalrendite kann sich ebenfalls sehen lassen. Mit einem Gewinn von 5.560 Milliarden US-Dollar und einem Eigenkapital von 14.105 kommt man auf eine Rendite von 39,41%. Natürlich wird dieser Wert weiter steigen, wenn das Eigenkapital weiter durch den Rückkauf weiterer Aktien gemindert wird.

Weitere Finanzkennzahlen

Der Piotroski F-Score liegt bei 7/9 Punkten.

Die Bruttomarge liegt bei starken 89,14%. Auch die Nettomarge kann einen starken Wert von 30,01% aufweisen.

Die Verschuldung im Vergleich mit dem EBITDA weist einen Faktor von 0,69 auf. Auch diese Kennzahl ist solide.

Die Dividende

Viele der etablierten Technologieunternehmen wie Microsoft, Alphabet, Apple und Salesforce zahlen eine Dividende. Adobe ist bislang nicht unter diesen Unternehmen. Laut eigenen Unternehmensangaben wird auch in der absehbaren Zukunft keine Dividende an die Aktionäre ausgeschüttet.

Die Quellen:

Adobe (ADBE) – Marktkapitalisierung

Adobe Inc. (ADBE) Gewinn- und Verlustrechnung – Yahoo Finanzen