Das Unternehmen

Nach der Zinserhöhung 2022, konnte sich das Immobilienunternehmen wieder erholen. Die Aktie ist seit dem immer noch mit -30% unter Wasser. Daher möchte ich das Unternehmen genauer unter der Lupe nehmen, ob es einen Grund haben könnte, warum das immer noch der Fall ist. Das zweitgrößte Immobilien Unternehmen Deutschlands wurde 1970 gegründet. Der Hauptsitz ist in Düsseldorf und der aktuelle CEO ist Lars von Lackum. Herr von Lackum ist seit 2019 CEO des Immobilienunternehmens und war zuvor als CFO und CDO tätig. Seit 2018 arbeitet er für die LEG.

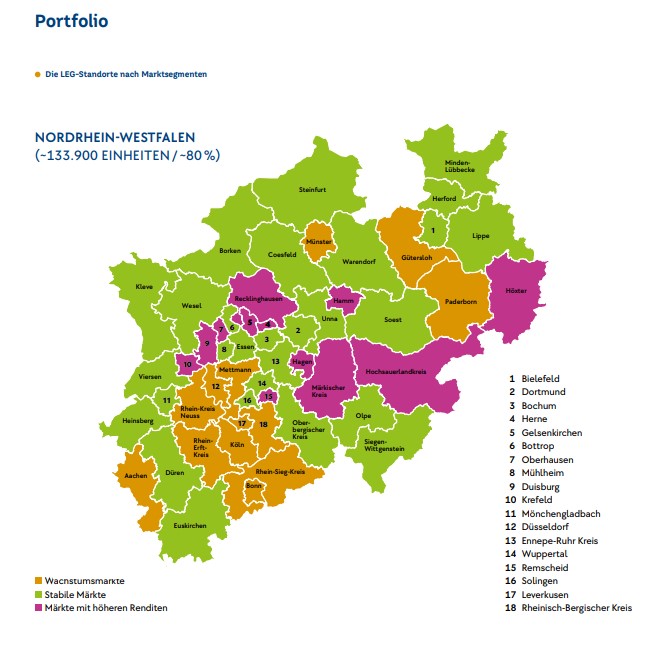

Seit 2013 ist die LEG ein Aktienunternehmen zuvor war das Unternehmen als GmbH geführt worden. LEG steht für Landesentwicklungsgesellschaft NRW, aus der die LEG mit unter anderem hervorging. Mehrere Unternehmen wie die Rheinische Heim GmbH oder der westfälische Lippe Heimstätte GmbH bildeten das Fundament des Zusammenschluss, der die heutige LEG formte. Daher hat das Unternehmen auch 80% seines Wohnungsbestandes in Nord-Rhein-Westfalen.

Die LEG SE setzt sich folgendermaßen Zusammen:

Für das Unternehmen arbeiteten im letzten Geschäftsjahr 2.003 Mitarbeiter.

Die Aktie

WKN: LEG111 ISIN: DE000LEG1110 Symbol: LEGIF

Das Geschäftsmodell

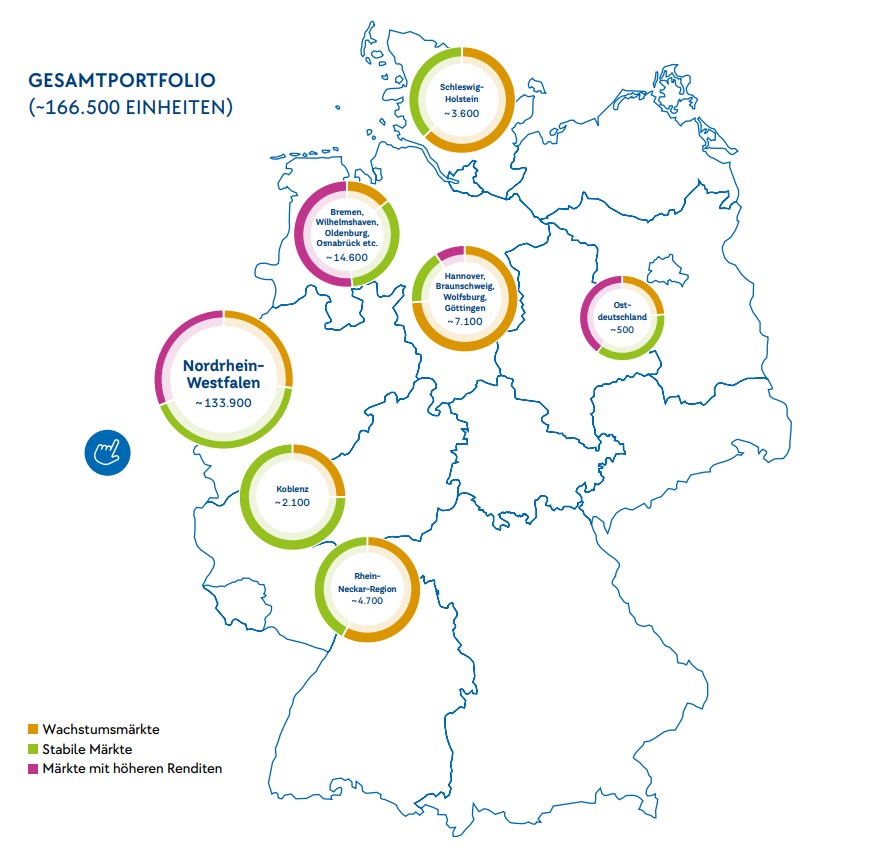

Die LEG möchte Kunden bezahlbares Wohnen ermöglichen, sodass Kundengruppen mit niedrigem und mittlerem Einkommen angesprochen werden sollen. Das Portfolio erstreckt sich in West, Südwesten und Nordwesten von Deutschland. Die LEG war im letzten Geschäftsjahr Eigentümer von 166.546 Mietwohnungen, 1.550 Gewerbeeinheiten und 46.621 Stellplätzen. Diese zwei folgende Schaubilder veranschaulichen die Verteilung des Portfolios der Mietwohnungen in Deutschland und in NRW. Wie bereits erläutert entfallen 80% des Bestandes auf NRW.

Mit einer Durchschnittsgröße von 63qm und einem durchschnittlichen Mietpreis von 420€ kann die LEG ihre Kunden Wohnungen anbieten.

2022: Ein Jahr der Anpassungen

Nachdem Überfall auf die Ukraine durch Russland verschärfte sich nicht nur Geopolitisch die Lage, sondern auch wirtschaftlich. Durch die Coronapandemie und die gestörten Lieferketten kam es außerdem zu weiteren Herausforderungen. Das Resultat war eine Inflation, die weltweit viele Länder traf. Die Inflation war der Auslöser für die Zentralbanken von einer Nullzinspolitik auf eine Zinspolitik umzuschwenken. Immobilienunternehmen wie die LEG oder auch Vonovia merkten direkt die negativen Auswirkungen der neuen Zinspolitik im alltäglichen Geschäft, sodass Maßnahmen ergriffen werden musste um den verlauf der Auswirkungen zu minimieren. Die LEG erstellte somit einen Plan. Dieser Plan verfolgte ein einziges Ziel: “Cash is King“. Das heißt, das Unternehmen wollte so viel an Mitteln zur Verfügung haben um Handlungsfähig und flexibel bleiben zu können.

Der Plan sah vor insgesamt 5.000 Einheiten über einen gewissen Zeitraum zu verkaufen. Das Neubaugeschäft von Immobilien wurde weitestgehend eingestellt. Akquisitionen neuer Wohnungen wurde ebenfalls ganz zurückgefahren. Die Dividende wurde ganz gestrichen.

Der Mietmarkt

Der Mietmarkt in Deutschland wird zukünftig weiterhin dynamisch steigen. Die Bundesregierung sieht vor jedes Jahr 400.000 Wohnungen zu bauen. In den letzten zwei Jahren wurde diese Anzahl nicht erreicht. Was bedeuten mag, dass die Nachfrage höher, als das Angebot sein wird, sodass die Mieten steigen werden. Auch im Jahr 2022 sind die Mieten gestiegen, währenddessen die Kaufpreise von Immobilien stagnierten oder gar zurückgingen. Für Unternehmen wie die LEG bedeutet es also, dass in den kommenden Jahren die Nachfrage nach Wohnraum weiter steigen wird. Mieterhöhungen und damit höhere Mieteinnahmen sind die Resultate die folgen werden.

Mit einer Vermietungsquote von 97,6% im Geschäftsjahr 2023 kann die LEG strahlen. Meiner persönlichen Auffassung nach ist eine Vermietungsquote bei 95% bereits zurückhaltend zu betrachten. Währenddessen 97% fasst eine Vollvermietung darstellt.

Die Konkurrenz

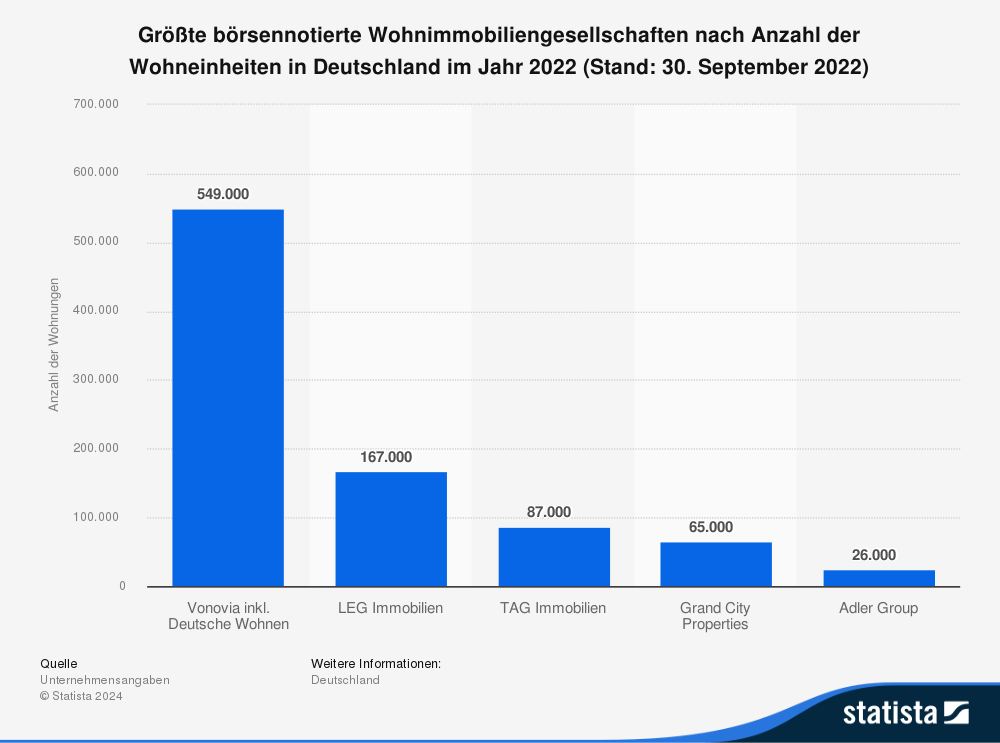

Die Konkurrenz der LEG sind vor allem weitere Immobilienunternehmen, aber auch privat Eigentümer von Objekten. Zu den großen Konkurrenten zählen unter anderem Vonovia und TAG Immobilien die ebenfalls Börsennotiert sind. Auch, wenn diese ein anderes Geschäftsmodell verfolgen sind es Konkurrenten.

Das Rating

Das Rating wurden in den letzten Jahren von Moody’s erhoben. Im Oktober 2023 wurde das Rating aufgrund der bereits genannten Umständen herabgesetzt. So wurde das Immobilienunternehmen zuvor mit Baa1 bewertet. Aktuell liegt die Bewertung bei Baa2. Diese Bewertung spiegelt kein Investment Grade dar. Es sagt aus, dass das Risiko des Unternehmens moderat ist und sich das Unternehmen im Mittelfeld der Bewertungen befindet.

Die Bilanz

Der Gewinn wurde mit einem Verlust ausgewiesen. Dieser lag bei -1.564,8 Milliarden Euro. Anders wie bei den meisten Aktiengesellschaften haben Immobilienunternehmen eine Besonderheit. Der Gewinn verfälscht vieles, sodass seine Aussagekraft als nicht werthaltig betrachtet werden sollte. Denn der Gewinn setzt sich unter anderem aus den Abschreibungen der Immobilienbestände zusammen. Zweimal im Jahr wird bei der LEG der Immobilienbestand von einem Dritten sachverständigen geprüft. Ist die Wertentwicklung der Immobilien negativ (was bedingt durch die allgemeine Marktlage nichts Neues ist) müssen diese Wertverluste in der Bilanz hinterlegt werden. Dadurch resultieren also die Abschreibungen und der negative Gewinn, also ein Verlust.

2023 konnten das Ergebnis aus der Vermietung und Verpachtung in der Höhe von 581,6 Millionen Euro erreicht werden. Das ist eine Steigerung gegenüber zum Vorjahr von 40,7%. Denn da waren es nur 413,5 Millionen Euro. Zwei Faktoren beeinflussten die Steigerung. Die Erhöhung der Nettokaltmiete und die niedrigen Abschreibungen. Diese genannten Werte sind nach Abzug der kosten.

Die wichtigere Kennzahl ist der FFO oder wie bei der LEG 2023 neu eingeführte AFFO der die Mieteinnahmen und damit den Cashflow des Unternehmens besser veranschaulicht. Dieser lag im letzten Geschäftsjahr bei 181,2 Millionen Euro. Der gesamte AFFO wurde an die Aktionäre mit einer Dividende von 2,45€ je Aktie ausgeschüttet. Währenddessen die Einnahmen von den Veräußerungen der Immobilien einbehalten wurde, um die Bilanz zu stärken. 2022 lag der AFFO noch bei 108,8 Millionen Euro.

Zum Stichtag 31.12.2023 betrug der Wert der gehaltenen Immobilien 18.102 Milliarden Euro.

Die Kasse war im letzten Geschäftsjahr mit 277,5 Millionen Euro gefüllt. Die Gewinnrücklagen können einen Wert von 1.255 Milliarden Euro aufweisen.

Mit einer Aktienanzahl 74.109.276 Stück und einem Kurswert von 87,56€ (29.11.2024) beträgt die aktuelle Marktkapitalisierung 6.489 Milliarden Euro.

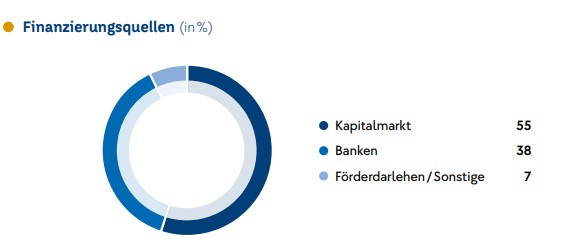

Der durchschnittliche Zinssatz der Verbindlichkeiten lag im letzten Geschäftsjahr bei 1,58%. Zuvor lag dieser im Geschäftsjahr 2022 bei 1,26%. Die durchschnittliche Laufzeit der Finanzierungen belaufen sich auf 6,2 Jahre. Die Finanzierungsquellen sind laut Unternehmensangaben wie folgt aufgeteilt:

Dabei handelt es sich beim Kapitalmarkt um Anleihen, sowie Wandelanleihe durch die, die LEG Kapital einsammelt. 14 Banken ermöglichen weitere Finanzierungen. Das Unternehmen achtet besonders darauf, dass die Finanzierung bei einer Bank nicht höher als 20% der Gesamtschuld ausmacht. Damit das Risiko einer Abhängigkeit vermieden wird. Die Finanzschulden konnten einen Wert von 9.376 Milliarden Euro zum Stichtag 31.12.2023 aufweisen. Abzüglich der Liquidität konnte die Nettoverschuldung einen Wert von 8.954,4 Milliarden darstellen. Daraus ergibt sich ein Loan to Value (LTV) von 48,4%. Ein Jahr zuvor lag dieser noch bei 43,9%. Je niedriger der Wert ist desto besser ist es für das Immobilienunternehmen. Bei dem größten Immobilienunternehmen Vonovia lag der LTV bei 47,3%. Bei TAG Immobilien lag dieser Wert im letzten Geschäftsjahr bei 47%.

Die Finanzkennzahlen

Die Eigenkapitalquote der LEG beträgt 38,8%. Damit liegt diese unter dem Durchschnitt der letzten Jahre.

Die Dividende wurde im letzten Jahr wieder an die Aktionäre ausgeschüttet. 2,45€ betrug diese. Das macht eine aktuelle Rendite von 2,8%. Anders wie bei REITS aus den Vereinigten Staaten, kann man bei den deutschen Immobiliengesellschaften nicht von einer Kontinuität ausgehen. Wie bereits erläutert können schwierigen Phasen die Unternehmen dazu veranlassen die Bilanz zu stärken. Wie die LEG tat es TAG und strich die Dividende 2022 komplett. Vonovia hingegen halbierte die Dividende.

Das Kurs-Buch-Verhältnis beträgt 0,87.

Eine Ermittlung des KGVs ist nicht möglich, da durch die Abschreibung des Immobilienbestands ein Verlust verzeichnet wurde. Meiner persönlichen Meinung nach ist das KGV nicht aussagekräftig bei einer Bewertung einer Immobiliengesellschaft.

Die Nettoverschuldung im Verhältnis zum Ebitda beträgt 13,5.

Weiteres Wissenswertes

Die durchschnittliche Mietdauer bei der LEG durch die Mieter liegt bei 11,6 Jahre.

In diesem Geschäftsjahr erlangte die LEG eine Mehrheitsbeteiligung an der Brack Capital Properties Gesellschaft. Weitere 53% des Unternehmens sicherte sich die LEG. Momentan besitzt die LEG 88,2% von Brack Capital. Der Kauf der weiteren Unternehmensanteile kostete dem Unternehmen 219 Millionen Euro, der Verkäufer war die Adler Group. Die Adler Group hält laut Medien zufolge weitere 10,1% an Brack Capital die die LEG ermöglichen könnte die Brack Capital Properties zu übernehmen. Damit würde sich das Wohnimmobilienunternehmen weitere Wohneinheiten in NRW sichern. Zudem würden neue Märkte wie Kiel und Leipzig erschlossen werden. 9.100 Einheiten würde die LEG von den Niederländern übernehmen. Synergien und weitere positive Effekte würden damit einhergehen. Die LEG sichert sich somit Wachstumsmöglichkeiten.

Quellen

LEG übernimmt Mehrheit an Brack Capital Properties

Wohnungsunternehmen in Deutschland nach Wohnungsbestand 2022 | Statista