Das Unternehmen

Zillow Group Inc. wurde 2006 von Rich Barton und Llyod Frink gegründet, beide waren zuvor leitende Angestellte bei Microsoft. Beide gründeten auch zusammen die Interneturlaubsplattform Expedia über die man Beispielsweise Hotels buchen kann. Seinen Hauptsitz hat das Unternehmen in Seattle, Kalifornien, Vereinigte Staaten. Die Gruppe bietet nicht nur seine Internetseite Zillow und dessen App an, sondern auch weitere Applikationen wie Trulia oder StreetEasy.

Die Aktie

An der Nasdaq ist die Class A und Class C der Aktie gelistet. Der IPO erfolgt am 20. Juli 2011. Durch einen Aktiensplit im Jahr 2015 kam es zu der Class A und Class C Aktie, wobei die Class C Aktie stimmrechtslos ist. Ich beziehe mich somit auf die Class A Aktie.

WKN: A14NX6 ISIN: US98954M1018 Symbol: ZG

Das Geschäftsmodell und die Plattform: One-Stop-Shop Ökosystem

Zillow beschreibt seine App als ,,Housing super app“. Ziel des Unternehmens ist es Vermietern, Mietern, Käufer und Verkäufer von Immobilien zu helfen. Hierbei stellt es ein Ökosystem bereit, welches alle wichtigen Lösungen und Aufgaben rund um die Immobilie bewältigen kann und den jeweiligen Endverbraucher dient.

Das Unternehmen unterteilt seine Geschäftstätigkeit in nur ein Segment ein.

Zillow bedient folgende Zielgruppen:

Verkäufer und Käufer von Immobilien, Immobilieninvestoren, Immobilienmakler, Finanzierungsnehmer für Immobiliendarlehen, Mieter und Vermieter. Für all diese versucht das Unternehmen Lösungen bereitzustellen.

So können Beispielsweise Mieter bei Zillow Rentals Objekte anschauen, anfragen, Mietverträge unterschreiben und Mieten Sicher und einfach bezahlen. Vermieter können dahingehend zum Beispiel Besichtigungen planen und buchen, Objekte listen, Mietverträge erstellen und elektronisch unterschreiben lassen, Mieten vereinnahmen und das alles über die Plattform.

Immobilienmakler haben die Möglichkeit mit Premier Agent die Technologie von Zillow zu nutzen und darüber hinaus Werbung zu schalten. Mit Showing Time+ haben Immobilienmakler durch SaaS die Möglichkeit Termine mit möglichen Käufer zu planen und zu managen. Zusätzlich beinhaltet Showing Time+ Call Center Spezialisten die mit den jeweiligen Käufer Termine vereinbaren. Zillow möchte den Immobilienmakler das managen von Terminen noch effektiver und einfacher gestalten.

Insgesamt gab es im letzten Geschäftsjahr 9,3 Milliarden Besuche bei Zillow, Trulia und StreetEasy. Dies zeigt eine starke Nachfrage und verdeutlicht die starke Marke, die sich hinter Zillow verbirgt. Die Aufrufe auf der Website und der App von Zillow konnte im Vergleich zum Vorjahr um 4% gesteigert werden. Laut eignen Angaben ist Zillow die Nummer 1 Marke für die Immobilien Industrie in den Vereinigten Staaten. Ein weiterer Fakt der überwiegt sind die Vielzahl an Daten die Zillow hat. Insgesamt hat das Unternehmen Daten zu 165 Millionen Objekten. Das Techunternehmen erstellt daraus auch Statistiken, Indizes und Modelle, um zum Beispiel die Nachfrage der Mieter zu verdeutlichen.

Für die Zukunft möchte das Unternehmen aus Seattle weitere mögliche Geschäftsfelder prüfen, die zukünftig mit angeboten werden könnten. Dazu gehören Gebäudeversicherungen, Renovierungsdienstleistungen, Umzugsdienstleistungen und Bewertungen von Immobilien.

Der CEO

Seit August 2024 ist der CEO von Zillow Jeremy Wacksman. Seit 2009 ist Herr Wacksman bei Zillow tätig. Zuvor war er bereits als Führungskraft bei Microsoft im Bereich Marketing und Produkt Management für die XBox und die Handysparte verantwortlich. Jeremy Wacksman hat einen Bachelor in Computer Engineering von der Purdue Universität und einen MBA von der Northwestern University.

Die Konkurrenz und der Immobilienmarkt

Zu den größten Konkurrenten von Zillow zählen, Rocket, Redfin, wobei Redfin von Rocket bis Ende des Jahres aufgekauft wird, Realtor.com und Homes.com.

Rocket Companies Inc. ist bereits wesentlich in den Hypotheken und Finanzierungsbereich etabliert und war bislang dort vor allem spezialisiert. Das Unternehmen verzeichnete in den letzten Jahren Nettogewinne. Auch der Umsatz ist höher als der von Zillow. So lag dieser 2024 Beispielsweise bei 4.665 Milliarden US-Dollar. Mit der Übernahme von Redfin stellt sich das Unternehmen wie Zillow, als All-in-one Plattform auf und versucht somit seine Marktposition weiter auszubauen. Meines Erachtens ist Rocket somit jenes Unternehmen welches Zillow am meisten ähnelt und der größte Konkurrent ist.

Zillow ist nicht nur mit den Techunternehmen in Konkurrenz, sondern auch mit den Banken, die Finanzierungen vergeben. Banken stellen für mich das größte Risiko dar, denn diese weisen eine ganz andere Kapitalstruktur als Techunternehmen auf. Ich frage mich, wie das Unternehmen bei den Finanzierungen Mehrwerte gegenüber eine Finanzierung von der Bank für den Kunden bieten kann. Bei den anderen bereits erwähnten Sektoren sehe ich keine Probleme. Es bleibt also abzuwarten, wie das Unternehmen dort zukünftig wachsen wird und wie es sich von den anderen Unternehmen und den Banken in diesen Bereich hervorheben kann.

Bezieht man sich noch einmal auf die Zahlen, die Zillow im Jahresbericht zum Thema Konkurrenz veröffentlicht hat, so steht das Unternehmen laut eigenen Angaben in Konkurrenz mit 201.000 Immobilienmaklern und 70.000 Finanzierern.

Die Kennzahlen

Umsatz & Gewinn

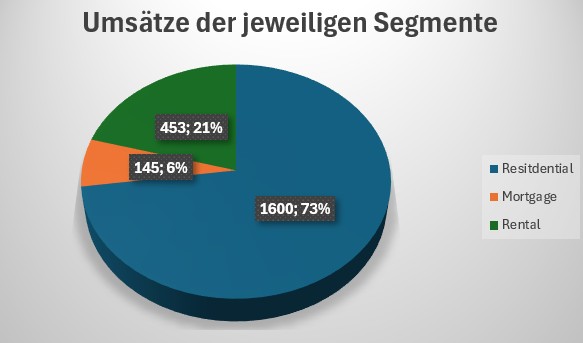

Der Umsatz setzt sich bei Zillow durch die 4 Kategorien Residential, Mortgages, Rentals und Other zusammen. Im letzten Jahr lag dieser bei 2.236 Milliarden US-Dollar. Ein Jahr zuvor lag dieser bei 1.945 Milliarden US-Dollar. Demnach konnte der Umsatz um 15% gesteigert werden. Folgendermaßen setzt sich der Umsatz zusammen:

Prozentual gemessen ist das Segment Mortgage der Umsatztreiber. Hier konnte der Umsatz um 51% zum Geschäftsjahr 2023 gesteigert werden, währenddessen konnte das Segment Residential nur auf einen Wert von 10% kommen. Rental verzeichnete eine Steigerung von 27%. Der Bereich Mortgage ist noch klein, sodass eine Steigerung von 51% keine signifikante Steigerung des Gesamtumsatzes erzeugen konnte.

In den letzten 5 Jahren konnte der Umsatz um durchschnittlich 21% gesteigert werden. Jedoch ist dieses Ergebnis nicht werthaltig, so hat das Unternehmen in der Spitze 2021 einen Umsatz von 8.147 Milliarden US-Dollar erzielen können. Dieser ist ein Jahr später auf 1.958 Milliarden US-Dollar gefallen. Der Grund für diesen Rückgang von -76% waren die Zinssteigerungen der FED, zur Bekämpfung der Inflation.

Der Gewinn war im letzten Geschäftsjahr negativ. Das Unternehmen verzeichnete einen Verlust von -112 Millionen US-Dollar. Für ein Wachstumsunternehmen wie Zillow ist das die Regel. 2023 lag der Verlust noch bei -158 Millionen US-Dollar. Auch im Geschäftsjahr 2021, als es zu dem höchsten Umsatz in der Unternehmensgeschichte kam, konnte Zillow nur einen Verlust vorweisen. Dieser lag bei -528 Millionen US-Dollar. Wachstumsunternehmen benötigen im Regelfall 8 Jahre bis sie profitabel werden. Es liegt am Management, inwiefern man Wachstum vor Profitabilität stellt. In den letzten 5 Jahren konnte der Gewinn um durchschnittlich -29% gesteigert werden. Dieser Wert sollte jedoch nicht als werthaltig angesehen werden. Denn der Verlust ist bedingt durch den Nachfragerückgang am Immobilienmarkt mal gestiegen und mal wieder zurückgegangen.

Die Verschuldung

Die Gesamtverschuldung lag im Geschäftsjahr 2024 bei 981 Millionen US-Dollar. Ein Jahr zuvor lag diese noch bei 2.126 Milliarden US-Dollar. Wie kam es also zu solch einer starken Reduzierung der Gesamtverbindlichkeiten? Es wurde eine Wandelanleihe mit einem Wert von 1 Milliarden US-Dollar zurückgezahlt. Darüber hinaus wurden weitere Eigentümer von weiteren Anleihen ausgezahlt.

Das Eigenkapital

Mit ausstehenden Class A Aktien von 54.333.292 Millionen Stück und 181.937.981 Millionen Class C Aktien kommt das Unternehmen auf eine Market Cap von 20,6 Milliarden US-Dollar, wenn man den aktuellen Aktienkurs der Class A Aktie (stand 05.09.2025) von 84,80$ und der Class C Aktie mit einem Wert von 87,90$ als Multiplikator nimmt und die Ergebnisse addiert.

Gewinnrücklagen kann das Unternehmen nicht aufweisen. Es ist lediglich ein großes Loch in den Gewinnrücklagen von -1.882 Milliarden US-Dollar. Für ein Wachstumsunternehmen ist das die Regel. Nichtsdestotrotz, sollte dieses Gap im Auge behalten werden, wenn man als Investor sich die Aktie in das Depot legt.

Mit einem Wert von 20,6 Milliarden US-Dollar wird das Unternehmen mit dem 4-fachen der Asstes bewertet. In meinen Augen ist dies nicht günstig.

Der Free Cashflow

Seit dem Geschäftsjahr 2022 ist der Free Cashflow positiv. So lag dieser 2023 bei 257 Millionen US-Dollar. 2024 lag dieser dann etwas darunter bei 215 Millionen US-Dollar.

Weitere Kennzahlen

Ende 2024 konnte das Unternehmen einen Cashbestand von 1,9 Milliarden US-Dollar vorweisen.

Ein Goodwill liegt in Höhe von 2.823 Milliarden US-Dollar vor. Setzt man dies in Relation mit den weiteren Assets, ist das Goodwill sehr hoch. Dies kommt vor allem deswegen zustande, weil das Unternehmen in den letzten Jahren vermehrt Unternehmen übernommen hat. Das hohe Goodwill kann auch ein Indikator dafür sein, dass das Unternehmen aus Seattle zu viel für die übernommenen Unternehmen bezahlt hat. Bei Abschreibungen könnte es zu einer Verkaufswelle der Aktie kommen.

Aktienrückkaufprogramm

Ein Aktienrückkaufprogramm seitens des Unternehmens wurde in Höhe von 2,5 Milliarden US-Dollar vorgesehen. Es gibt kein endgültiges Ablaufdatum, bis wann die Aktien zurück erworben werden sollen. Im letzten Geschäftsjahr wurden Aktien mit einem Wert von 301 Millionen US-Dollar zurückgekauft. Es handelt sich dabei, um die Class A und Class C Aktien. Insgesamt stehen zum Stand 31.12.2024 noch 381 Millionen US-Dollar für den restlichen Erwerb übrig.

Wie vergibt Zillow Baufinanzierungen?

Um Baufinanzierungen vergeben zu können muss Zillow selbst Darlehen bei Banken aufnehmen. Hierfür verdeutlicht folgende Ansicht inwieweit das Unternehmen Darlehen aufgenommen hat und wie viel von diesen noch aussteht:

Die Finanzkennzahlen

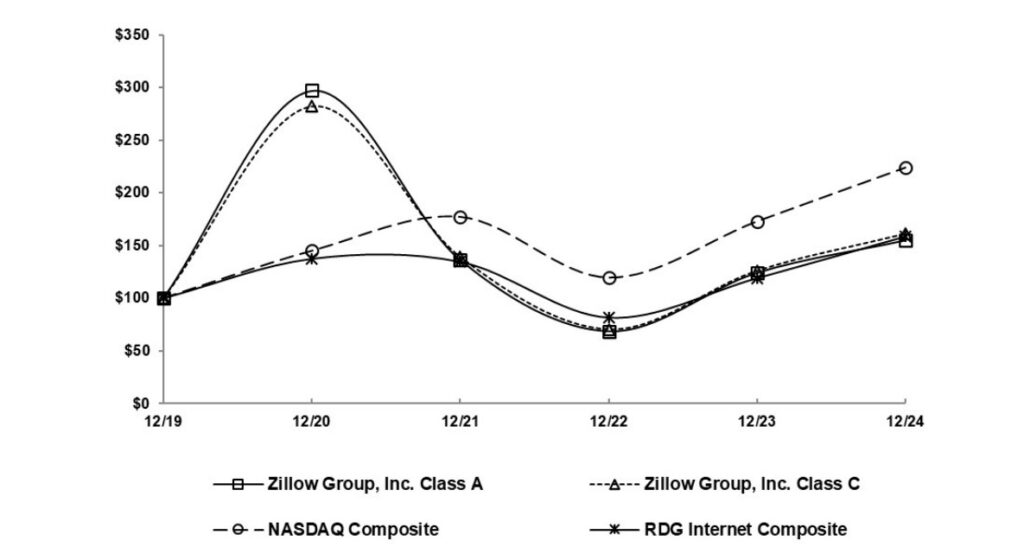

Auch wieder mit dabei ist der Vergleichsgraf der veranschaulicht wie die Performance der Zillow Aktien im Vergleich zu den Vergleichsindizes war. Hierzu wird einmal der Nasdaq Index, sowie der RDG Internet Composite Index hinzugezogen.

Wie deutlich sichtbar wird, lag die Performance unter dem des Nasdaq, auch der RDG Internet Composite Index verzeichnete eine ähnlich schlechte Performance.

Dividende

Zum jetzigen Zeitpunkt zahlt das Unternehmen keine Dividende. In den nächsten Jahren wird dies auch weiterhin der Fall sein. In seinem Geschäftsbericht betont Zillow, dass man das Kapital nutzen wird um weiteres Wachstum zu finanzieren, anstatt Aktionäre glücklich zu machen.

Das KGV & KBV

Aufgrund des negativen Nettogewinns kann ein KGV nicht ermittelt werden. Das KBV kann ermittelt werden. Dieses weist einen Wert von 4,2 auf.

Die Eigenkapitalquote & Eigenkapitalrendite

Die Eigenkapitalquote kommt für ein Wachstumsunternehmen typisch auf einen guten Wert von 83,17%. Die Eigenkapitalrendite ist bedingt durch den Nettoverlust ebenfalls negativ. So liegt diese aktuell noch bei -2,31%.

Weitere Finanzkennzahlen

Die Bruttomarge liegt bei 75,75%. Die Nettomarge ist aktuell noch negativ und liegt bei -2,6%.

Das Verhältnis zwischen Schulden und dem Ebidta weist einen Faktor von guten 1,42 auf.

Der Piotroski F-Score erreicht 6 von 9 Punkten.

Weitere Fakten

Zillow verfügt über 122 Patente und 193 weitere Patentanmeldungen

Ausblick

Im ersten Quartal verzeichnete das Unternehmen einen Gewinn von 8 Millionen US-Dollar. Der Umsatz konnte von 529 Millionen US-Dollar im Geschäftsjahr 2024 auf 598 Millionen US-Dollar gesteigert werden. Auch die Besucheranzahl konnte um 5% pro Monat gesteigert werden. So waren es monatlich 227 Millionen Benutzer, die die App von Zillow besuchten. Im zweiten Quartal besuchten bereits 243 Millionen Benutzer die App von Zillow, auch die Erwartungen an die Quartalzahlen konnten geschlagen werden. So lag der Umsatz bei 655 Millionen US-Dollar. Ein Jahr zuvor lag der bei 572 Millionen US-Dollar. Ebenfalls positiv zu erwähnen, auch im zweiten Quartal konnte Zillow einen Gewinn vorweisen. Dieser lag bei 2 Millionen US-Dollar. Im letzten Jahr war es noch ein Verlust von 17 Millionen US-Dollar.

Zillow muss sich weiterhin in einem schwierigen Marktumfeld durchringen. Ich denke, dass wenn die Zinsen durch die FED weiter gesenkt werden, auch die Nachfrage nach Immobilien anziehen wird, da eine Finanzierung somit günstiger für die Haushalte ist. Damit das jedoch aufgehen kann, sollten die Kaufpreise für Immobilien nicht weiteranziehen. Dennoch ist Zillow auch ohne eine starke Nachfrage weiterhin am wachsen und tut alles dafür, dass dies auch so bleibt. Das Management wird wohl weiterhin zukünftig Unternehmen aufkaufen. Ich persönlich bin gespannt wie sich die Sparte der Finanzierungen bei Zillow weiterentwickeln wird. Da man sich hier mit starken Konkurrenten am Markt durchsetzen muss. Ob das gut geht?

Die Quellen:

https://de.finance.yahoo.com/quote/ZG

ZILLOW GROUP A AKTIE | Aktienkurs | US98954M1018 | ZG | A14NX6 | News | finanzen.net

Zillow Group Inc (Z) Stock Price, Trades & News | GuruFocus

ROCKET COMPANIES AKTIE Bilanz GuV | Umsatz und Gewinn | A2P9R6

Zillow Group Swings to Profit For First Time Since 2022 – WSJ

Rocket-Redfin Deal Ignites Race for One-Stop Shop for Home Buyers – WSJ