Das Unternehmen

Das Ehepaar William E. Clark und Evelyn J. Clark gründete 1969 Realty Income als Partnerschaft. Es startete mit dem Erwerb von Immobilien von Fast Food Ketten. Das erste Objekt war folglich eine Filiale von Taco Bell. Ziel des Unternehmens ist es bis heute Risiken zu minimieren. So sammelte man bereits in der Anfangszeit viel Geld von Partnern ein, um das Immobilienportfolio zu vergrößern, anstatt auf Finanzierungen zusetzen. Der Cashflow und die monatlichen Ausschüttungen waren schon vor dem Börsengang 1994 wichtig. Realty Income investiert in risikoarme Immobilienportfolios von Unternehmen wie Sainsbury, Walgreens, Fast Food Ketten wie KFC, Taco Bell und Convience Stores wie 7 Eleven.

Seit der Gründung hat das Unternehmen in vielen Immobilien investiert. Dabei ist das Portfolio breit gestreut, in verschiedenen Branchen verteilt und mittlerweile ist das Unternehmen seit 2019 auch in Europa vertreten. In den letzten Jahren ist das Wachstum jedoch auch aufgrund der Zinspolitik und weiteren Faktoren auf der Strecke geblieben. Der Immobilienbesitzer kaufte, um das Wachstum in Takt zu halten in den letzten Jahren Mitbewerber auf. Dazu später mehr.

Seinen Hauptsitz hat das Unternehmen in San Diego, Kalifornien, den Vereinigten Staaten.

Die Aktie

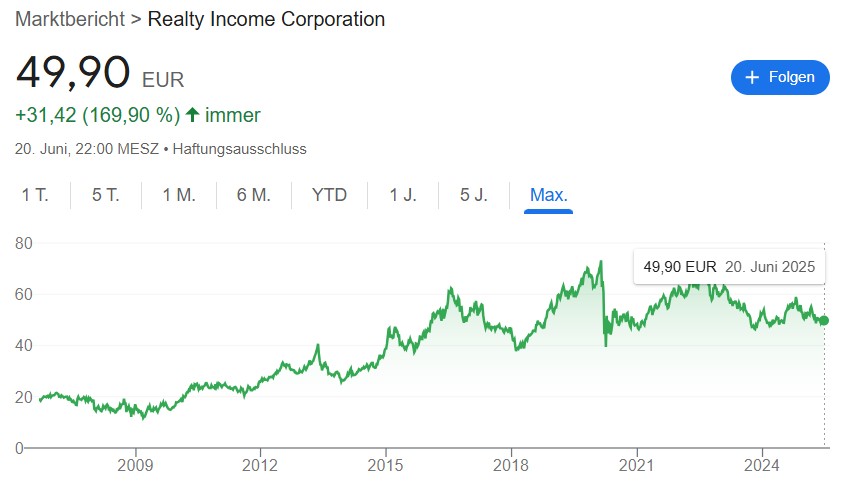

Das Unternehmen ist seit dem 19. September 1994 an der New York Stock Exchange gelistet. Seit 2015 ist das Unternehmen in dem S&P 500 vertreten.

ISIN: US7561091049 WKN: 899744 Symbol: O

Der Rückgang des Aktienkurses hängt mit den Zinssteigerungen zusammen, die aufgrund der Inflation durch die FED getätigt worden sind. Dadurch verteuerten sich die Finanzierungen der Immobilien, was dazu führte, dass der Hebel nicht mehr richtig funktionieren konnte. Daraus resultierten schlechtere Ergebnisse seitens des Unternehmens. Darüber hinaus schichteten viele Investoren ihr Geld um. So etwa in Vermögensklassen die ein geringeres Risiko aufwiesen oder immer noch aufweisen. Anleihen sind das Stichwort. Diese konnten in der Regel höhere Zinserträge als Dividendenerträge erzielen, wodurch die Investoren vermehrt das Geld in diese Anlageklassen einflossen ließen. Zukünftig könnten Immobilienunternehmen wieder interessanter werden, wenn die Zinsen weiter gesenkt werden.

Das Geschäftsmodell: The monthly dividend Company

Zum 31. Dezember 2024 hatte das Unternehmen 15.600 Immobilien in allen 50 Staaten der USA, in dem Vereinigten Königreich und darüber hinaus in 6 weiteren europäischen Ländern, wozu auch Deutschland gehört. Das Unternehmen aus Kalifornien arbeitet nicht für seine Kunden, sondern für seine Aktionäre, daher hat man auch als geschützte Marke den Slogan ,,The Monthly Dividend Company“ etabliert. Der Name ist Programm! So hat man es geschafft seit dem Börsendebüt die Dividende zu steigern und die Dividende jeden Monat auszuzahlen. Als Aktionär schenkt die Aktie einem Freude. So haben auch viele deutsche Privatanleger das Aktienunternehmen im Depot. Bei Scalalbe Capital gehört der Anteilsschein zu dem Top 5 gehandelten Aktien. Auch die Hinterlegung eines Sparplans und die Reinvestition der Dividende erneut in das Unternehmen sind beliebt.

Das Portfolio von Realty Income ist breit gestreut, das Management achtet darauf, dass jeweilige Branchen, Regionen, Kunden und Objekttypen keine Klumpen Risiken bilden können. Investieren tut das Unternehmen in 89 Branchen. Dazu gehören zum Beispiel Weingüter im Napay Valley, der Dollar General Store, die CVS Health Filiale oder die 82 Filialen von Decathlon die im letzten Geschäftsjahr erworben wurden.

Die Kalifornier werten die Kundendaten und Umsätze aus dem Einzelhandel aus, um zusätzlich eine Einschätzung zu haben, inwiefern sich das Objekt in der jeweiligen Lage entwickelt. Das bedeutet also, dass bei hohen Kundenströmen ein Objekt sich in der Lage etabliert hat, was zur Folge hat, dass Realty Income diese Immobilie im Portfolio behält und nicht abstoßt.

Darüber hinaus gibt es bei Realty Income ein Kredit Research Team, welches von den einzelnen Kunden die Bonität prüft. Es werden alle mögliche Reports und Bilanzen ausgewertet. Im Fall eines Aktienunternehmens, als Kunden, wertet das Unternehmen die Quartalsberichte und Jahresberichte aus. Weiterfolgend überwacht dieses Team die finanzielle Umstände der jeweiligen Kunden.

Mieter von Realty Income zahlen in der Regel die Miete, die unter anderem Steuern, Reparaturkosten, sowie Versicherungsbeiträge erhalten. Ein All-Inclusive-Paket, wenn man es so sehen mag. Mietsteigerungen sind in den Verträgen ebenfalls erhalten, diese beziehen sich auf die Inflation.

Kunden des Unternehmens

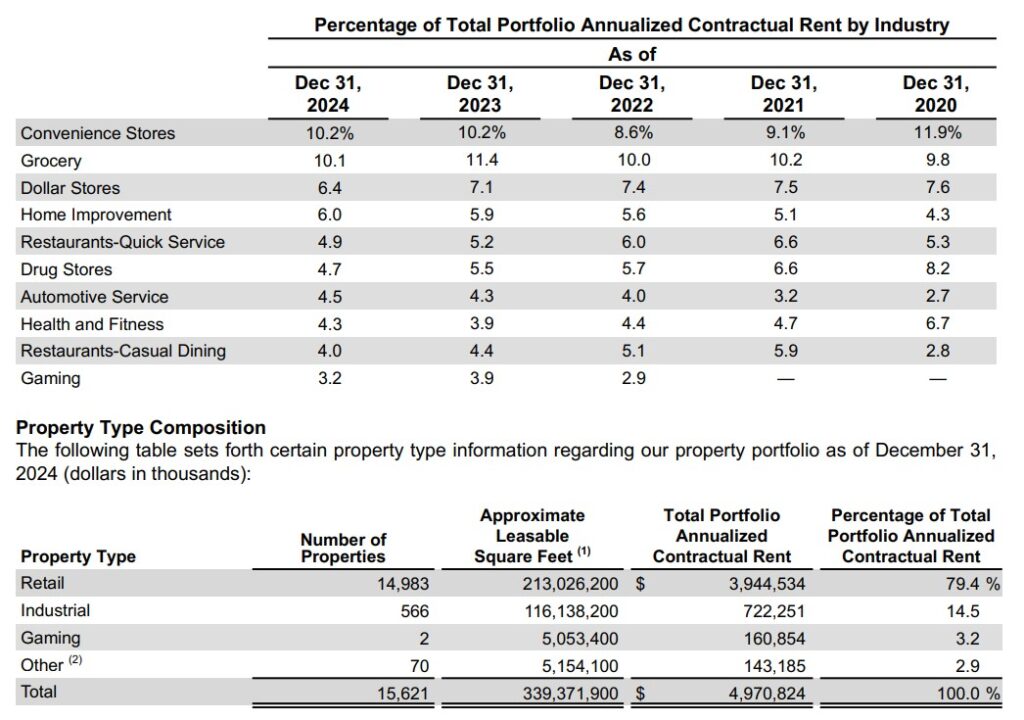

Der oben gezeigte Screenshot veranschaulicht die Branchen, die die Immobilien von Realty Income mieten. Darüber hinaus veranschaulicht dieser Screenshot auch die Immobilientypen, die das Unternehmen besitzt.

Zu den Top Fünf Mieter zählen Convenience Stores wie Beispielsweise 7 Eleven oder Couche Tard. Supermärkte, Dollar Stores wie Dollar General und Dollar Tree. Baumärkte zählen ebenfalls zu den Mietern, wie Home Depot oder Lowes. Auch Fast Food Ketten gehören zu den Top Fünf Kunden von Realty Income.

Die Immobilien, die der REIT überwiegend im Bestand hat sind Einzelhandelsimmobilien. Diese machen fast 80% des Gesamtbestands aus. Weitere 14,5% machen Industrie Objekte aus. 3,2% der Immobilien zählen zum Gaming Bereich, währenddessen 2,9% andere Immobilien sind die zu keinen der genannten Kategorie passen.

Das Ziel: Langfristige Geschäftsbeziehungen mit den Kunden eingehen

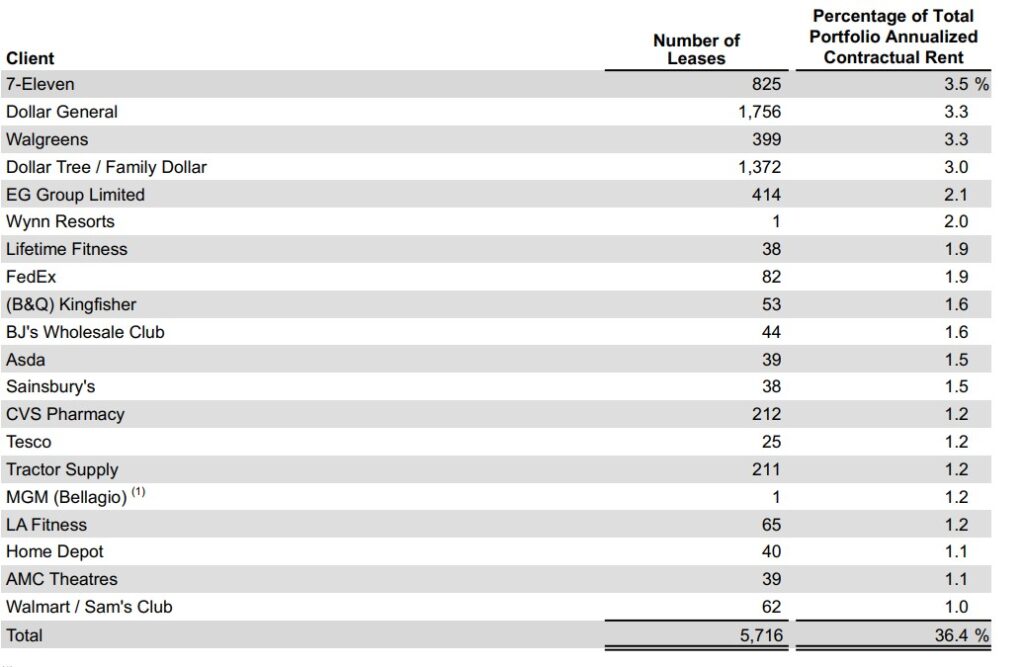

Folgender Ausschnitt zeigt die 20 größten Kunden der Kalifornier auf, diesen machen 36,4% der gesamten Kunden aus:

Als Vermieter versucht Realty Income Verträge mit den Mietern auszuhandeln die 10 Jahre oder länger gehen. Dadurch kann das Unternehmen Mieteinnahmen besser kalkulieren und Mietausfälle vermeiden. Das spiegelt sich auch in der Vermietungsquote wider. Diese liegt bei 98,7%. Ein starker Wert! Dies stellt eine Vollvermietung dar. Lediglich 205 Immobilien waren nicht vermietet. Diese konnten entweder nicht vermietet werden oder waren bereit für den Verkauf.

Der CEO

Sumit Roy ist seit Oktober 2018 CEO des REIT. Zuvor bekleidete er bereits mehrere Führungspositionen beim Unternehmen wie den COO posten. Seit 2011 ist er im Unternehmen tätig. Des Weiteren arbeitete er bei UBS im Real Estate Bereich und konnte da bereits Erfahrungen und Kenntnisse sammeln, bevor er dann zu Realty Income wechselte. Herr Roy kann einen Bachelor und Master in Computer Wissenschaften, sowie einen Master in BWL und Wirtschaft von der Universität aus Chicago vorweisen.

Das Unternehmen muss wachsen: Übernahmen

Im Januar 2024 beendete das Unternehmen die Fusion von Spirit Realty. Ein REIT der ganz in das Unternehmen integriert wurde. Die Immobilien wurden in den Bestand von Realty Income aufgenommen. Hierbei handelte es sich ebenfalls um Einzelhandels- und Industrieimmobilien, welche Spirit Realty besaß. Das Geschäftsmodell von Spirit Realty war identisch mit dem von Realty Income, sodass eine Übernahme Vorteilhaft war. Ziel der Übernahme war es weiterzuwachsen und das Portfolio zu diversifizieren.

Drei Jahre zuvor übernahm Realty Income den Reit Vereit, der nach einem Bilanzskandal nicht mehr American Realty Capital Trust hieß. Auch dieser REIT hatte das identische Geschäftsmodell wie Realty Income. Es wurden Einzelhandelsimmobilien, Büroimmobilien, Industrieimmobilien und Restaurantimmobilien erworben und vermietet.

Nicht nur Übernahmen sollen das Wachstum in Takt halten. Das Unternehmen verkauft auch Immobilien, die nicht mehr in den Bestand passen. Im letzten Jahr wurden 294 Immobilien mit einem Wert von 589,5 Millionen US-Dollar verkauft.

Die Kennzahlen

Zum 31. Dezember konnte Realty Income Liquidität in der Höhe von 3,7 Milliarden US-Dollar bereitstellen. Diese Liquidität setzt sich aus 445 Millionen US-Dollar Cash und 3,2 Milliarden US-Dollar eines Revolvierenden Kredits zusammen. Laut eignen Unternehmensangaben kann das Unternehmen mit seinem Cash und den bereitgestellten Möglichkeiten die Geschäftstätigkeit 12 Monate laufend halten, wenn es mal zu Komplikationen kommen sollte.

Der Umsatz, Gewinn und FFO

Der Umsatz lag im letzten Geschäftsjahr bei 5.271 Millionen US-Dollar. Ein Jahr zuvor konnte das Unternehmen einen Umsatz von 4.079 Millionen US-Dollar vorweisen. Das macht eine Steigerung von 22%. In den letzten vier Geschäftsjahren konnte der Umsatz um durchschnittlich um 29,5% gesteigert werden.

Eine weitere Kennzahl die bei REITs allerdings nicht sehr Aussagekräftig ist, ist der Gewinn. Dieser lag 2024 bei 847,8 Millionen US-Dollar 2024 und konnte 2023 einen Wert von 872,3 Millionen US-Dollar aufweisen.

Die Funds from operations (FFO) lagen 2024 bei 3.564 Millionen US-Dollar. 2023 konnte dieser Wert nur ein Ergebnis von 2.836,6 Millionen US-Dollar vorweisen. Das Unternehmen konnten den FFO somit um 727,4 Millionen US-Dollar oder auch 25,6% steigern.

Der Free Cashflow

In den letzten Jahren war der Free Cashflow positiv. So konnte diesen in den Geschäftsjahren 2023 und 2024 jeweils einen Wert von 2.958 und von 3.573 Milliarden US-Dollar aufweisen.

Die Verbindlichkeiten

Das Unternehmen hatte 2024 26,5 Milliarden US-Dollar an Schulden. 25,44 Milliarden US-Dollar waren Finanzierungen mit Festzinsvereinbarungen. Alle Finanzierungen können einen durchschnittlichen Zinssatz von 4% aufweisen. Darüber hinaus haben diese eine Fälligkeit die im Durchschnitt bei 5,8 Jahren liegt.

Neu gezeichnete Finanzierungen und Anleihen im Jahr 2024 konnten einen durchschnittlichen Zinssatz von 5% aufweisen. Realty Income spürt also immer noch erhöhte Zinssätze. Diese sollte auch bei folgenden Refinanzierungen spürbar sein, sodass der Zinsaufwand höher ist.

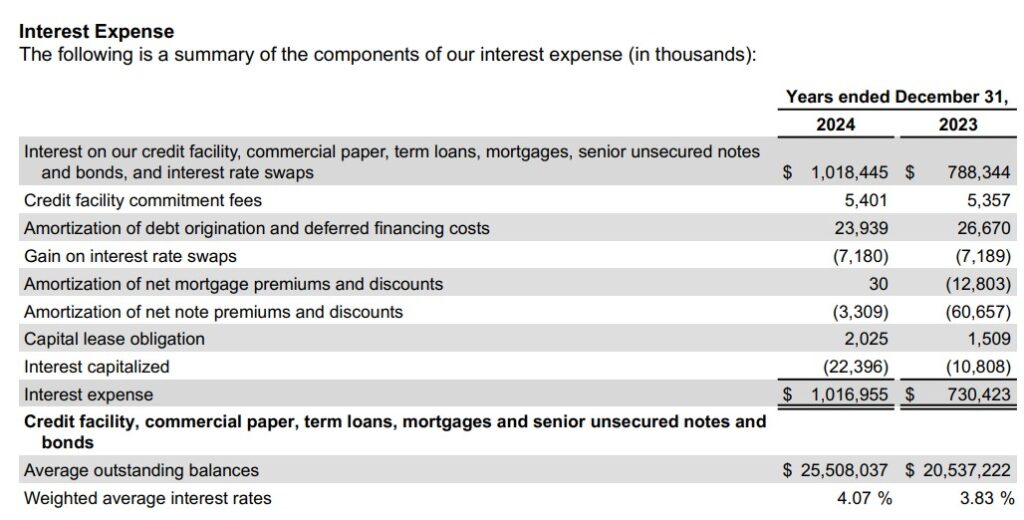

Folgende Grafik veranschaulicht die Zinskosten in dem Geschäftsjahr 2023 und 2024:

Die Zinskosten haben sich innerhalb eines Jahres um 286,6 Millionen US-Dollar erhöht. Das lag zum einen daran, dass mehr an Schulden aufgenommen wurden, darüber hinaus erhöhte sich der durchschnittliche Zinssatz der Finanzierungen von 3,83% auf 4,07%. Laut dem Geschäftsbericht würde die Steigerung des Zinssatzes um einen Prozentpunkt zusätzliche jährliche Kosten von 11,3 Millionen US-Dollar ergeben. Diese Berechnung beruht auf den damaligen Schuldenstand von 25.508.037.000 US-Dollar.

Das Nettovermögen, Gesamtverbindlichkeiten und Goodwill

Die Grundstücke sowie die Immobilien haben nach Abschreibungen einen Wert von 50,9 Milliarden US-Dollar, dem stehen Gesamtverbindlichkeiten in Höhe von 29,8 Milliarden gegenüber.

Das Goodwill lag im letzten Geschäftsjahr bei 4,9 Milliarden US-Dollar. Maßgeblich für die Steigerung von 1,2 Milliarden im Gegensatz zum letzten Jahr war die Übernahme von Spirit Realty.

Das Eigenkapital

Das Eigenkapital kann einen Wert von 39 Milliarden US-Dollar aufweisen.

Eine Gewinnrücklage kann das Unternehmen nicht aufweisen. Die Dividenden Ausschüttungen übersteigen den Gewinn eher, sodass dies in der Bilanz beim Eigenkapital verzeichnet ist.

2024 standen 891.511.000 Aktien aus. Multipliziert man diese mit dem aktuellen Aktienkurs 57,45$ (stand 16.06.2025) so erhält man eine Market Cap von 51,2 Milliarden US-Dollar.

Das Rating

Das Rating, welches von Moody’s vergeben wurde, liegt bei A3 mit einem stabilen Ausblick. Identisch verhält sich die Ratingvergabe von S&P. Das Rating liegt bei A- ebenfalls mit einem stabilen Ausblick. Um als Aktionär oder zukünftigen Aktionär das Unternehmen einschätzen zu können, ist in meinen Augen das Rating ein Puzzleteil, welches das Puzzle bereichert. Mit einer befriedigenden Bonität ist das Unternehmen noch im grünen mittleren Bereich. Eine Verbesserung des Ratings ermöglicht bessere und günstigere Finanzierungsmöglichkeiten. Es sollte im eignen Interesse des REIT liegen sich in den genannten Punkten zu verbessern.

Die Finanzkennzahlen

Nimmt man den FFO so erhält man ein KGV von 13,91. Berechnet man das KGV mit dem Nettogewinn so liegt das KGV bei 58,62.

Das KBV kann mit einem Wert von 1,3 überzeugen.

Das Herzstück von Realty Income: Die Dividende

Alle Dividendensammler lieben Realty Income für die monatliche Dividende. Im Gegensatz zu deutschen Unternehmen die in der Regel einmal im Jahr die Dividende an die Aktionäre auszahlen oder amerikanische Unternehmen die die Dividende viermal im Jahr ausschütten, schüttet Realty Income die Dividende monatlich aus. Aktionäre können sich also jeden Monat auf eine kleine Dividende freuen. Einkommensinvestoren die auf Dividendenaktien setzen und die Dividende als Einkommen nutzen investieren sehr häufig in Realty Income.

Das ist auch verständlich den das Unternehmen zahlt, seit dem es an der Börse ist eine Dividende. Seit 30 Jahren wurde diese nicht gesenkt und gesteigert. Damit zählt das Unternehmen zu den Dividenden Aristokraten. Im letzten Geschäftsjahr wurden an die Aktionäre 3,126$ oder 2,76€ pro Anteilschein ausgezahlt. Insgesamt waren das 2,69 Milliarden US-Dollar die an die Aktionäre ausgeschüttet wurden. 126% des Nettogewinns wurden ausgeschüttet. 75% waren es vom AFFO welches bei einem REIT die wesentlich wichtigere Kennzahl ist und die Nettoeinnahmen der Mieten darstellt.

Verwässerung der Aktien

Leider gibt der REIT jedes Jahr sehr viele neue Aktien aus. Das verwässert das Eigentum an dem Unternehmen je Aktionär. Im letzten Geschäftsjahr wurden für 1,8 Milliarden US-Dollar neue Aktien mit einem durchschnittlichen Wert von 58,33$ ausgegeben. Auch wenn Aktienrückkäufe getätigt werden, ist die Anzahl der ausgegebenen Aktien größer, sodass es keinen Mehrwert für die Aktionäre hat. Der Aktienwert wird also nicht gesteigert. Das Unternehmen sieht dies als Möglichkeit die langfristige Liquiditätsbeschaffung zu sichern.

Weitere Finanzkennzahlen

Das Ebitda im Verhältnis gesetzt zur Verschuldung ergibt einen Faktor von 5,5. Vergleicht man es zum Beispiel mit dem REIT Equity Residental zu dem ich ebenfalls eine Analyse verfasst habe, diese findest du hier. Ist dieser Wert höher. Logischerweise ist das Immobiliengeschäft Kapital intensiv, sodass höhere Schulden unvermeidlich sind. Dieser Wert sollte im Auge behalten werden.

Die Eigenkapitalquote lag im letzten Geschäftsjahr bei 56,73%, für ein REIT kein ungewöhnlicher Wert. Die Eigenkapitalrendite lag gemessen am FFO bei 9,12% und gemessen an dem Nettogewinn bei 2,17%.

Der Piotroski F-Score kann nur mit einem mittleren Wert von 5/9 für sich sprechen.

Die Nettomarge lag im letzten Geschäftsjahr bei 18,15%

Quellen:

(1) Realty Income mit hoher Wahrscheinlichkeit auf Comeback in 2025 !? – YouTube

Realty Income: Von der Lovestory zum Monats-Dividenden-Hype | Asset Class #07

Dividende von Realty Income im Juni 2025

Realty Income Corporation (O) Gewinn- und Verlustrechnung – Yahoo Finanzen

Realty Income Corp (O) Stock Price, Trades & News | GuruFocus